В некоторых ситуациях работник обязан самостоятельно рассчитываться по налогам. Как правило, это касается тех, у кого нет налоговых агентов, выполняющих их обязанности, или когда доход получен из источников, где отсутствуют агенты по удержанию налогов.

Физические лица, относящиеся к этой категории, должны самостоятельно уплачивать НДФЛ (индивидуальный подоходный налог), обеспечивая своевременное и точное его представление. В эту группу часто попадают самозанятые работники и те, кто имеет дополнительный доход помимо основной работы.

В некоторых случаях работодатели не удерживают налоги с внеоплачиваемых доходов, возлагая на работника обязанность самостоятельно рассчитать и уплатить необходимую сумму. Сюда относятся выплаты от фриланса, аренды или прироста капитала, которые должны быть задекларированы работником.

Налогоплательщик обязан самостоятельно выполнять свои обязательства, подавая декларации и осуществляя платежи в установленные сроки. Несоблюдение этого требования может привести к начислению пени или дополнительных штрафов, поскольку налоговая служба следит за соблюдением требований.

Кто несет ответственность за уплату НДФЛ: работник или работодатель?

В большинстве случаев ответственность за перечисление налога на доходы от трудовой деятельности лежит на работодателе. Работодатели назначаются агентами по налогообложению доходов работников. Они обязаны удерживать необходимую сумму из зарплаты работников и перечислять ее в налоговые органы. Работнику не нужно предпринимать самостоятельных действий в этом процессе.

Роль работодателя

Работодатель должен рассчитать правильную сумму налога, исходя из дохода работника и применимых вычетов. Обязанность по уплате налога исполняется, когда работодатель производит платеж в органы власти от имени работника. Если работодатель не выполняет это обязательство, налоговая инспекция может привлечь его к ответственности за неуплату налога.

Роль работника

В некоторых случаях работника могут обязать платить налог напрямую. Как правило, это происходит при наличии дополнительных источников дохода помимо основной работы или при неполном удержании налога. В таких ситуациях работник должен самостоятельно сообщать о своих доходах и производить необходимые платежи в налоговую инспекцию. Это может включать подачу налоговых деклараций и возмещение разницы в причитающихся налогах.

Ситуации, в которых работники должны платить налоги напрямую

В некоторых случаях работники обязаны самостоятельно урегулировать свои налоговые обязательства. Такие ситуации возникают, когда работодатель не выступает в качестве агента по сбору налогов, то есть работник должен платить налоги напрямую властям.

Сценарии, требующие прямой оплаты

Работники несут ответственность за прямую уплату налогов в следующих случаях:

Как произвести платеж

В этих случаях работники должны рассчитать свои налоговые обязательства и произвести платеж непосредственно в налоговые органы. Важно убедиться в том, что сумма выплачена правильно и вовремя, чтобы избежать штрафов. Конкретные сроки и формы зависят от правил местного налогового органа.

Сроки самостоятельного урегулирования налоговых обязательств работниками

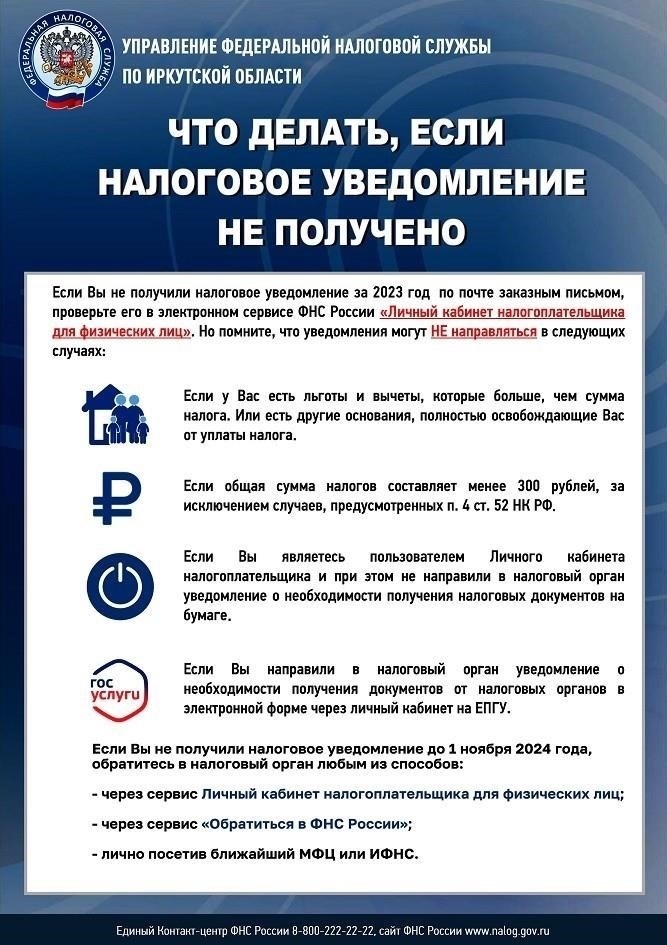

Работники, которые должны самостоятельно исполнять свои налоговые обязательства, обязаны делать это в строго установленные сроки. Срок урегулирования таких обязательств обычно длится до 30 апреля года, следующего за отчетным периодом, если только в соответствии с местными правилами не установлен другой конкретный срок.

Основные даты расчетов

Если работник получил доход из нескольких источников, он должен подсчитать общую сумму и подать декларацию до конца апреля. Уплата налога также должна быть завершена до этой даты. Несоблюдение этих сроков влечет за собой штрафные санкции, которые автоматически начисляются после наступления срока уплаты.

Исключения для некоторых случаев

В некоторых случаях работника могут обязать заплатить раньше. Это касается тех, кто получил значительный доход из источников, не охваченных налоговыми агентами. В таких ситуациях работник должен самостоятельно уплатить налог до установленного срока. Особые положения также действуют для работников некоторых отраслей, например фрилансеров или тех, кто занимается предпринимательской деятельностью.

Как рассчитать НДФЛ при самостоятельной оплате

Чтобы самостоятельно рассчитать НДФЛ, налогоплательщик должен следовать четкому набору шагов:

- Определить все источники дохода, полученные в течение налогового периода.

- Вычесть из общей суммы дохода допустимые вычеты (например, расходы, связанные с получением дохода).

- Определите налогооблагаемую базу после применения вычетов. Это сумма, к которой будет применяться налоговая ставка.

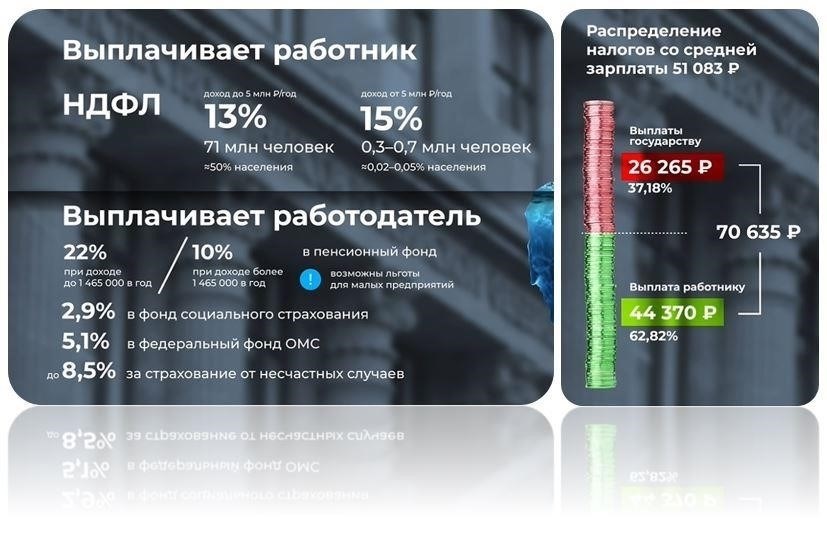

- Примените соответствующую налоговую ставку в зависимости от уровня дохода. В большинстве случаев ставки варьируются от 13 % до 35 % в зависимости от юрисдикции.

- Если применимо, уменьшите сумму задолженности по налогу на прибыль за счет любых имеющихся налоговых льгот или освобождений. Убедитесь, что они соответствуют действующим нормам.

После расчета налогового обязательства работник должен самостоятельно подать платеж в установленный срок. Это означает, что оплата производится напрямую в налоговые органы, без привлечения агента, действующего от имени налогоплательщика. Если у налогоплательщика возникают какие-либо сомнения, рекомендуется проконсультироваться в налоговой инспекции или у специалиста, чтобы обеспечить полное соблюдение налогового законодательства.

Налоговые агенты: Какова их роль в уплате НДФЛ?

Налоговые агенты выступают в качестве посредников между налогоплательщиком и налоговыми органами. В случаях, когда у работника возникает обязанность уплатить налог с доходов, налоговые агенты обеспечивают соблюдение закона. Эти агенты отвечают за расчет правильной суммы налога и ее представление в соответствующие органы.

Налоговые агенты помогают работникам, у которых может не хватить средств или знаний для самостоятельного выполнения налоговых обязательств. Они помогают правильно применять налоговые правила, особенно тем, кто получает доход из разных источников или находится в сложной ситуации. В некоторых случаях они могут даже взять на себя ответственность за подачу налоговых отчетов от имени работника.

Кому нужен налоговый агент?

Если физическое лицо не выполняет свои обязательства по уплате налога на доходы в установленный срок, это может привести к нескольким последствиям. Налоговые органы имеют право начислять штрафы и пени за просроченные платежи. В тех случаях, когда работник самостоятельно несет ответственность за уплату налога, такое невыполнение может привести к дополнительной финансовой нагрузке.

Штраф за просрочку платежа: Штраф налагается за несвоевременную уплату налога. Размер штрафа часто рассчитывается в зависимости от продолжительности просрочки и суммы задолженности.

Проценты за просроченные платежи: Проценты могут начисляться на неоплаченную сумму налога. Как правило, они начисляются ежедневно, начиная с даты платежа и до даты получения платежа.

Увеличение налогового обязательства: Невыполнение требований может привести к увеличению общей суммы налога, так как штрафы и проценты добавляются к основной сумме.

Привлечение налоговых агентов: В некоторых случаях налоговые органы могут привлечь третьих лиц для взыскания неуплаченных сумм. Эти агенты уполномочены предпринимать необходимые шаги для взыскания задолженности.

Потенциальное судебное разбирательство: Неоднократное невыполнение налоговых обязательств может привести к более жестким мерам, включая судебное разбирательство или арест активов для погашения задолженности.