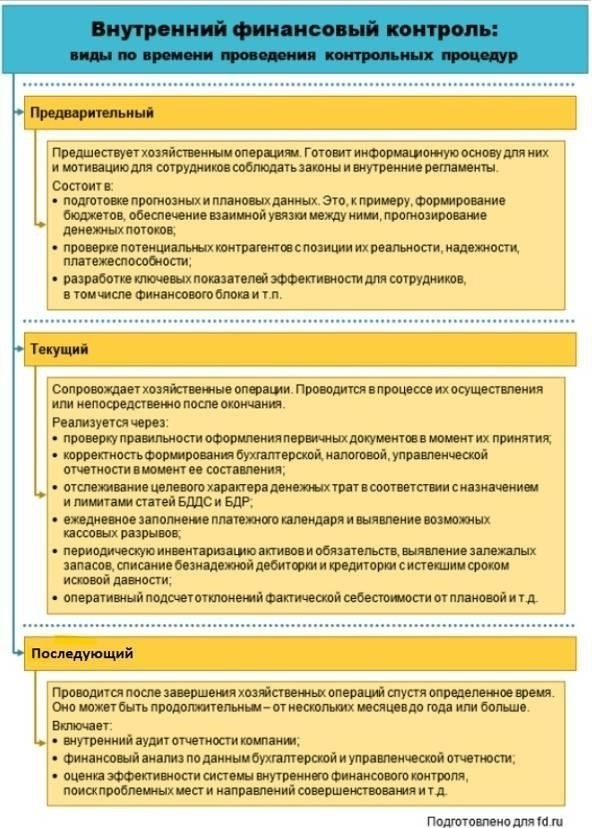

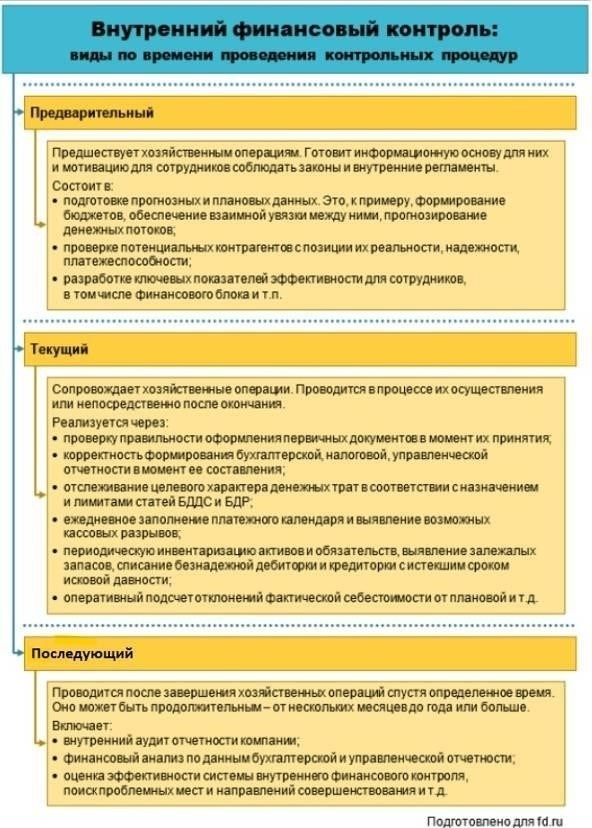

Эффективная проверка местных финансовых систем опирается на надежную систему внутренних проверок и внешних экспертиз. Этот процесс обеспечивает прозрачность и законность расходов региональных и муниципальных бюджетов. Для правильного распределения и использования ресурсов очень важно регулярно оценивать соблюдение установленных финансовых нормативов и стандартов управления государственным сектором. В частности, в таких регионах, как Тула, введены строгие меры по проверке местной финансовой отчетности и выполнения получателями финансирования своих обязательств.

Процедура проверки местных бюджетов и внутренних финансовых операций обычно проходит поэтапно, начиная с проверки исполнения бюджетных планов. Особое внимание уделяется проверке соблюдения финансовой политики и руководящих принципов, установленных федеральным правительством. При этом проверяется не только законность бюджетных ассигнований, но и соответствие расходов утвержденным муниципальным целям. На практике представители муниципалитетов или аудиторы наделяются особыми полномочиями по проверке целесообразности бюджетных расходов и правильности использования государственных средств.

Важно отметить, что финансовый надзор не ограничивается только проверкой бюджетных показателей. Этот процесс также включает в себя оценку эффективности управления финансами и изучение любых потенциальных рисков или отклонений от запланированных бюджетных мероприятий. Во многих регионах это включает в себя проверку того, насколько хорошо муниципальные власти реагируют на директивы государства, и обеспечение своевременной отчетности по всем бюджетным мероприятиям. Именно благодаря такому тщательному подходу местные финансовые системы могут обеспечить подотчетность и тем самым уберечься от нецелевого использования государственных средств.

Понимание роли надзора в государственном финансовом мониторинге

Роль надзора в контроле за финансовой деятельностью государственных органов незаменима. Различные органы, такие как Министерство финансов и местные аудиторские агентства, проводят систематические проверки того, как распределяются и расходуются государственные ресурсы. Этот процесс является ключевым для обеспечения правильного исполнения бюджетов и предотвращения нецелевого использования государственных средств. Процедуры надзора разработаны таким образом, чтобы следовать строгим стандартам, обеспечивающим соответствие всех финансовых действий национальным или региональным законам и политике.

В частности, агентства, отвечающие за мониторинг, часто проводят проверки как внутренних, так и внешних операций государственных органов, проверяя, соответствует ли расходование средств установленным правилам. Например, в Туле региональное правительство регулярно подвергается проверке со стороны учреждений финансового мониторинга, чтобы убедиться, что местный бюджет управляется правильно, а любые отклонения своевременно выявляются и устраняются.

Необходимо проводить различие между внутренними проверками и внешними обзорами. В то время как механизмы внутреннего контроля направлены на предотвращение финансовых злоупотреблений в организации, внешние проверки гарантируют, что эти внутренние системы функционируют должным образом и соответствуют национальным стандартам. Последние проводятся независимыми аудиторами, предлагая более объективную оценку финансовой практики.

Процесс проверки состоит из нескольких этапов. Сначала изучается финансовое состояние учреждения, затем проводится детальный анализ всех операций. Если обнаруживаются несоответствия, предпринимаются дальнейшие действия, чтобы понять причины и предложить необходимые изменения. Этот этап важен для поддержания прозрачности и подотчетности государственных бюджетных процессов.

Такие аспекты, как финансовая дисциплина, прозрачность и соблюдение законов, являются важнейшими элементами механизма контроля. Соблюдение муниципальными и государственными организациями установленных финансовых норм гарантирует защиту и эффективное использование государственных ресурсов по назначению.

Основные различия между механизмами внутреннего и внешнего финансового контроля

Механизмы проверки финансовой деятельности существенно различаются по структуре, назначению и исполнению. Внутренние и внешние надзорные органы имеют специфические роли и обязанности, которые отличают их функции в системе бюджетного мониторинга.

- Сфера применения и цель:

- Уровень полномочий:

- Вовлечение органов власти:

- Сроки

- Методы проверки :

- Правовые последствия:

- Заинтересованные стороны

Понимание этих различий крайне важно для обеспечения того, чтобы как внутренний, так и внешний аудит надлежащим образом соответствовал своим функциям, способствуя общей целостности систем финансового управления.

Процедуры проведения муниципального финансового аудита: Пошаговое руководство

Начните с определения объема аудита, сосредоточившись на проверке финансовой отчетности, бюджетов и соответствующих операций. Установите сроки проведения аудита и назначьте ответственных лиц из группы внутреннего аудита. Необходимо четко сформулировать конкретные цели, например, обеспечить соблюдение установленных стандартов и проверить точность отчетных данных.

Шаг 1: Подготовка и анализ документации

На начальном этапе необходимо собрать все необходимые финансовые документы, такие как отчеты о прибылях и убытках, балансовые ведомости и бюджетные отчеты. Важно убедиться, что эти документы соответствуют внутренней бухгалтерской отчетности и отвечают требуемым стандартам. Особое внимание следует уделить расхождениям между отчетными данными и фактической финансовой деятельностью.

Шаг 2: Проверка операций и распределения бюджета

Проверьте, как распределяются финансовые ресурсы, обращая особое внимание на получателей средств. Убедитесь, что платежи были произведены в соответствии с утвержденным бюджетом, а все расходы обоснованы. Особое внимание следует уделить любым необычным операциям, которые не соответствуют предыдущей финансовой практике или внешним рекомендациям. Например, проверьте, что все операции были проведены в рамках надлежащей правовой базы и соответствуют правилам расходования государственных средств.

Процесс аудита также включает в себя проверку соответствия финансовых отчетов фактическим данным о расходах и четкое объяснение любых расхождений. Расследование фактов ненадлежащего внутреннего контроля или нарушений, особенно в случаях, связанных с крупными суммами или конфиденциальными финансовыми данными.

Шаг 3: Оценка систем внутреннего контроля

Анализ эффективности внутреннего финансового контроля. Проверьте, соответствуют ли внутренние процедуры законодательным нормам, и оцените функциональность механизмов контроля. При необходимости оцените роль аудиторов в обеспечении соблюдения этих процедур. Этот этап крайне важен для выявления слабых мест, которые потенциально могут привести к финансовым злоупотреблениям или мошенничеству.

По завершении аудиторская группа должна представить подробный отчет о результатах проверки. Он включает в себя оценку соблюдения финансовых правил, любые случаи мошенничества или недобросовестного управления, а также рекомендации по улучшению ситуации. Кроме того, в отчете должна быть рассмотрена эффективность систем контроля и предложены необходимые корректирующие меры.

Шаг 4: Заключительный отчет и юридические аспекты

После проведения аудита необходимо подготовить отчет, в котором обобщаются его результаты. Этот отчет часто передается в надзорные органы, такие как прокуратура или контрольные органы, для принятия дальнейших мер, если это необходимо. Выводы должны быть прозрачными, четко указывающими на любые нарушения стандартов финансового управления. Необходимо включить рекомендации по корректирующим мерам, особенно те, которые связаны с улучшением внутренних процессов или устранением недостатков в соблюдении норм.

В случае финансовых нарушений или мошенничества могут быть рекомендованы немедленные юридические действия. Отчет должен быть фактическим и точным, в нем должны быть указаны дальнейшие шаги по выполнению требований или принятию правовых мер.

Как государственный финансовый надзор влияет на местное управление и составление бюджета

Местные органы власти должны соблюдать национальные финансовые стандарты, обеспечивая точное распределение и использование ресурсов. Влияние централизованного надзора обеспечивает соблюдение муниципальными властями законодательной базы, предотвращая бесхозяйственность и нецелевое использование государственных средств. Этот надзор требует, чтобы финансовые операции соответствовали заранее установленным принципам, снижая риски мошенничества или неэффективности.

В процессе составления бюджета местные органы власти часто обязаны представлять свои финансовые отчеты для внешней проверки. Это гарантирует, что выделенные средства используются по назначению, способствуя прозрачности. Однако внутренних проверок не всегда достаточно для выявления расхождений или отклонений от установленных правил, поэтому для проверки точности представленных данных приходится прибегать к внешнему аудиту.

Муниципалитеты обязаны работать в рамках системы, предусматривающей регулярные проверки, особенно в отношении крупных получателей государственных средств. Прокурорские органы и независимые аудиторы могут проверять финансовую документацию, изучать конкретные операции или проверять соблюдение действующего законодательства. Этот процесс не позволяет местным властям превышать свои финансовые полномочия или отклоняться от утвержденных планов расходов.

Местная финансовая практика постоянно проверяется на соответствие стандартам, установленным вышестоящими органами власти. Такой внешний контроль создает систему, в которой муниципальные руководители должны балансировать между эффективным распределением средств и строгим соблюдением руководящих принципов. Несоблюдение этих стандартов может привести к штрафным санкциям, включая сокращение будущего финансирования или даже юридические последствия для ответственных лиц.

Требование придерживаться установленных процедур снижает вероятность возникновения путаницы в бюджетном процессе. Благодаря четко определенным стандартам финансовой отчетности руководители муниципалитетов могут избежать дорогостоящих ошибок при управлении государственными средствами. Проверяя расходы по официальным отчетам, государственные органы гарантируют отсутствие мошенничества и соответствие бюджетных планов и фактического финансового положения.

Практические проблемы внедрения внешнего надзора и бюджетного контроля

Внедрение бюджетного надзора в Тульской области выявило ряд практических проблем. Основная проблема связана с необходимостью согласования местной фискальной практики с национальными стандартами. За обеспечение соответствия отвечает прокуратура, однако этот надзор часто затруднен из-за недостаточной координации между ведомствами. Сложность возрастает при проверке управления региональными бюджетами, поскольку расхождения в методах отчетности могут запутать аудиторов и привести к неточным выводам.

Другой проблемой является контроль за исполнением муниципальных бюджетов. Зачастую процедура проверки исполнения бюджета неясна, а соответствующие ведомства могут не соблюдать установленные сроки. Задержки приводят к тому, что последующие проверки становятся менее эффективными, поскольку финансовые данные устаревают. Чтобы снизить остроту этих проблем, прокуратуре необходимо играть более активную роль в надзоре за процессом проверки. Недостаточно просто проверять документы, необходим постоянный контроль за расходованием средств в режиме реального времени.

Стандартизация бюджетной отчетности в соответствии с национальными нормами должна стать приоритетом. Без этого аудиторы могут «заблудиться» в несоответствиях при проверке различных муниципальных финансовых отчетов. Хотя некоторые регионы, например Тула, начали совершенствовать свои процессы, по-прежнему важно обеспечить, чтобы будущие аудиторские проверки не основывались на устаревшей или неполной информации. Постоянное обучение аудиторов особенностям муниципальных финансов и закупок — необходимый шаг к повышению прозрачности и подотчетности этих процессов.

Кроме того, существует пробел в нормативно-правовой базе, определяющей порядок устранения расхождений в отчетности по муниципальным бюджетам. Отсутствие ясности в отношении корректирующих действий и наказаний за их несоблюдение приводит к путанице и задержкам в устранении проблем. В результате эффективность надзора снижается, а местные власти могут не соответствовать стандартам, установленным законом. Муниципалитетам необходимы четкие инструкции о том, как представлять финансовые данные и какие шаги предпринимать в случае выявления нарушений.

В целом достижение точных и своевременных проверок зависит от усиления роли внешних органов, повышения подотчетности и обеспечения понимания всеми заинтересованными сторонами своих обязательств в рамках более широкой системы финансового надзора. Постоянное совершенствование процедурной ясности и юридической последовательности проложит путь к созданию более надежной системы бюджетного контроля в ближайшие годы.

Мнения прокуратуры Тульской области о практике финансового надзора

Прокуратура Тульской области подчеркивает важность приведения бюджетного управления в соответствие с национальными стандартами для предотвращения возможных злоупотреблений со стороны чиновников. Местные власти должны строго придерживаться правовых норм при планировании, распределении и использовании муниципальных средств. Для проверки соблюдения этих стандартов и обеспечения надлежащего использования государственных ресурсов необходимо регулярно проводить финансовые аудиты.

Основные рекомендации по улучшению бюджетного надзора

Управление подчеркивает, что одной из основных областей, вызывающих озабоченность, является финансовая прозрачность муниципальных бюджетов. Должностные лица должны обеспечить четкое документирование всех этапов исполнения бюджета и их доступность для общественного контроля. Это включает в себя подробные отчеты о фактических расходах по сравнению с запланированными ассигнованиями, которые должны предоставляться вышестоящим органам власти и общественности в рамках процесса надзора.

Разъяснение ролей и обязанностей

Прокуроры разъясняют, что финансовый надзор — это общая ответственность. Региональные власти и муниципальные органы должны тесно сотрудничать, четко разграничивая свои полномочия. Местные чиновники должны понимать свои финансовые обязанности и последствия их несоблюдения. Несоблюдение предписанных процедур или нецелевое использование средств может привести к судебным разбирательствам, включая административную или уголовную ответственность.

Кроме того, управление рекомендует проводить программы обучения для муниципальных служащих, чтобы обеспечить понимание ими действующих финансовых правил и их применение на практике. Эффективные каналы связи между органами финансового надзора и органами местного самоуправления имеют решающее значение для предотвращения финансовых нарушений.

Совершенствуя эту практику, Тульская область стремится укрепить финансовую подотчетность, минимизировать ошибки в бюджетном планировании и повысить общее доверие населения к управлению муниципальными ресурсами.