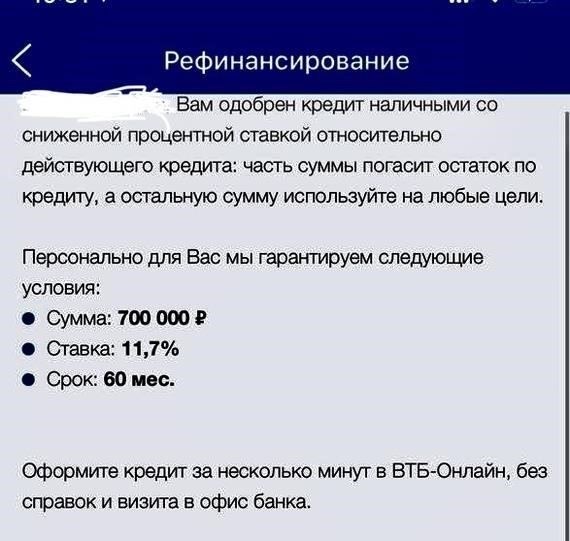

Если вы в настоящее время управляете несколькими кредитами или сталкиваетесь с высокими процентными ставками, консолидация ваших долгов в один, более удобный платеж может значительно снизить ваше общее финансовое бремя. Почта Банк предлагает решение с высококонкурентными процентными ставками и графиками платежей, которые могут быть скорректированы в соответствии с вашими доходами. Приняв решение о рефинансировании, вы сможете оптимизировать свой ежемесячный бюджет и снизить давление многочисленных кредитных обязательств.

Рассмотрите возможность рефинансирования имеющихся у вас долгов в Почта Банке и воспользуйтесь преимуществами более низких процентных платежей и увеличенных сроков погашения. Имея доступ к кредитам по льготным ставкам, клиенты могут погашать свои кредиты на более выгодных условиях. Ваш текущий кредитный рейтинг или финансовая история могут дать вам право на дополнительные льготы или сниженные ставки, в зависимости от конкретного случая.

Рефинансирование в Post Bank — это простой процесс с минимальными требованиями к документам. Банк предлагает помощь в оценке кредитоспособности и предлагает индивидуальные кредитные решения с учетом ваших потребностей. Если у вас есть сомнения по поводу существующих обязательств или вы не уверены в том, что соответствуете требованиям, Post Bank поможет вам пройти все этапы, чтобы обеспечить вашу финансовую стабильность и успех.

Что такое оптимистичный вариант рефинансирования в Post Bank?

В Почта Банке вы можете объединить несколько кредитов в один платеж, снизив свою ежемесячную финансовую нагрузку. Эта услуга позволяет вам погашать существующие кредиты, включая кредитные карты и личные кредиты, одним, более удобным для вас платежом. Вы можете снизить ежемесячные платежи, продлевая или сокращая срок кредита в зависимости от ваших доходов и предпочтений. Этот вариант предлагает конкурентоспособную процентную ставку и гибкие условия, благодаря чему вы сможете быстрее и комфортнее расплатиться с долгами.

Как это работает?

С помощью этой услуги вы можете объединить несколько кредитов в один, что поможет вам сократить общие выплаты по долгам. Основным преимуществом является более низкая процентная ставка по сравнению со многими текущими кредитными линиями или займами. Если у вас есть другие обязательства, например, остатки по кредитным картам или личным кредитам, вы можете объединить их в один, значительно снизив общую сумму выплачиваемых процентов. Почта Банк также учитывает ваш доход, историю трудоустройства и кредитную историю при определении условий договора.

Кто может получить выгоду?

Это предложение подходит для тех, кто хочет консолидировать свои долги, упростить финансовое положение и добиться лучших условий погашения. Если у вас есть стабильный доход или стабильная работа и вы хотите реструктурировать свои платежи, вы можете подать заявку на этот вариант рефинансирования. Процесс прост, и вам не придется беспокоиться о предоставлении многочисленных документов — для начала необходимо указать только номер вашего SIN и последние финансовые отчеты.

Если вы решили воспользоваться этой услугой, важно оценить свое текущее финансовое положение, сравнить условия кредитования и подтвердить право на получение кредита. Правильно подобранные условия позволят вам сократить ежемесячные платежи и добиться большей финансовой стабильности.

Ключевые преимущества: Низкие процентные ставки и гибкие условия

Благодаря привлекательным финансовым возможностям вы легко сможете получить новый кредит на выгодных условиях. Если вы хотите снизить ежемесячные платежи, консолидировать долги или просто улучшить свое финансовое положение, условия, предлагаемые этим учреждением, помогут вам достичь поставленных целей. Выбрав кредит с более низкими ставками, вы получите выгоду от меньших процентных выплат, освободив тем самым большую часть своего дохода для других расходов.

Для тех, кто рассматривает возможность рефинансирования, эти варианты — реальная возможность снизить стоимость существующих долгов. При подаче заявки вы можете рассчитывать на упрощенный процесс, в котором требуется минимум документов. Все, что вам нужно, — это справка о доходах, номер SNiLS и соответствующие документы по текущим кредитам.

График погашения разработан с учетом гибкости, что позволит вам подстроить кредит под свой личный бюджет. В отличие от многих банков, здесь есть возможность вносить изменения, что позволяет структурировать кредит в соответствии с вашими ежемесячными доходами. Вы не будете связаны жесткими условиями, и у вас будет возможность менять условия по мере развития вашей финансовой ситуации.

Выбрав этот вариант кредитования, вы не только снизите финансовую нагрузку, но и получите контроль над своими платежами. Вместо того чтобы беспокоиться о высоких ставках и жестких условиях, у вас будет больше возможностей структурировать свои финансы в соответствии с вашим образом жизни и изменениями в доходах. Если в настоящее время у вас есть кредиты с высокими процентами, подумайте о рефинансировании и сэкономьте больше денег в долгосрочной перспективе.

Критерии отбора для участия в программе рефинансирования «Оптимистичный

Чтобы получить право на рефинансирование, вы должны соответствовать следующим требованиям:

- Быть резидентом страны с действующим номером СНИЛС.

- Иметь активную кредитную историю с хорошей репутацией и отсутствием просроченных платежей.

- Предоставить подтверждение стабильного ежемесячного дохода. Это может быть расчетный листок, налоговая декларация или любой другой официальный документ, подтверждающий ваш доход.

- Представьте доказательства ваших текущих кредитных обязательств (включая кредиты, остатки по кредитным картам и т. д.) и суммы выплат.

- Имейте счет в банке или будьте готовы его открыть.

- Убедитесь, что соотношение вашего долга к доходу не превышает установленных банком лимитов.

- В некоторых случаях банк может запросить информацию о вашем опыте работы и должности.

- Ваша кредитная история должна соответствовать минимальным требованиям банка. Если ваша кредитная история слишком низкая, можно рассмотреть другие финансовые учреждения.

В целом, ваше право на получение кредита зависит от стабильности вашего финансового положения и способности управлять текущими обязательствами. Если вы соответствуете этим критериям, процесс может пройти гладко.

Другие варианты кредитования: Сравнение и особенности

Для тех, кто рассматривает различные формы финансовой помощи, существуют различные варианты, предлагаемые банком, каждый из которых предназначен для удовлетворения конкретных потребностей. Ниже приводится сравнение некоторых популярных кредитных продуктов с подробным описанием их уникальных особенностей и условий.

Персональный кредит

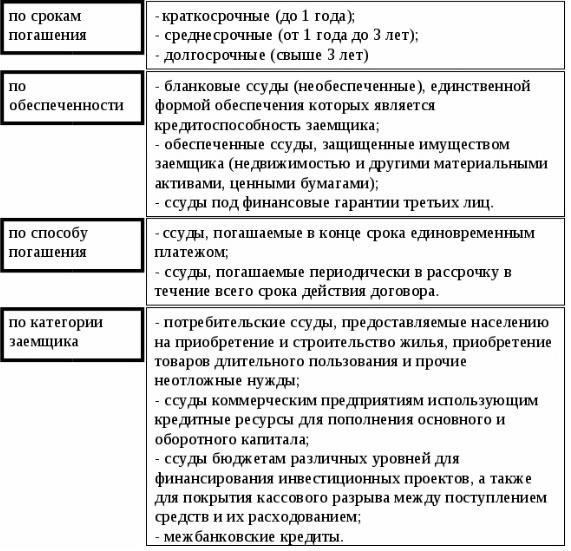

Этот вид кредита разработан с учетом индивидуальных потребностей и может быть использован на самые разные цели. Процентные ставки варьируются в зависимости от кредитной истории заемщика и запрашиваемой суммы. Как правило, срок погашения кредита гибкий — от 6 месяцев до 5 лет. Ставка может быть фиксированной или корректироваться в зависимости от изменений на рынке. Кроме того, существует возможность получить кредит без привлечения созаемщика, хотя условия одобрения в таких случаях более жесткие. Одобрение кредита зависит от анализа ваших доходов, непогашенных долгов и финансового поведения.

Ипотечный кредит

Этот вариант предоставляет средства для финансирования покупки недвижимости. План выплат обычно составляет от 10 до 30 лет, что дает заемщикам значительный срок для погашения кредита. Процентные ставки обычно ниже по сравнению с другими формами кредитования, но процесс одобрения более строгий. Требуется оценка имущества, и банк может запросить документы, такие как СНИЛС (номер социального страхования), чтобы подтвердить вашу личность и доход. В некоторых случаях может применяться надбавка, если кредит превышает определенный порог.

Бизнес-кредит

Для предпринимателей и компаний банк предлагает специализированное финансирование для поддержки роста бизнеса. Эти кредиты часто предоставляются по конкурентоспособным процентным ставкам и зависят от финансовых показателей бизнеса. График погашения может быть составлен в зависимости от бизнес-циклов. В этой категории могут быть предложены премии за долгосрочные соглашения, а также гибкие опции для корректировки условий по мере необходимости. Критерии приемлемости в значительной степени ориентированы на денежный поток компании и ее потенциал будущей прибыльности.

Если вы хотите погасить существующие обязательства или просто нуждаетесь в дополнительных средствах для достижения конкретных целей, эти различные варианты кредитования являются жизнеспособными альтернативами. Помните, что выбор оптимального варианта зависит от вашего дохода, существующей задолженности и долгосрочных финансовых целей.

Как и где погашать кредит

Вы можете погасить свой долг, используя несколько способов оплаты. Погашение можно произвести через любое отделение банка-партнера или перевести средства через почтовые службы. Платежи также принимаются через различные онлайн-платформы, предоставляемые сотрудничающими финансовыми учреждениями. Кроме того, платежи могут осуществляться прямым переводом из вашей зарплаты или дохода, что обеспечивает быстрый и простой способ погашения баланса.

Если вы предпочитаете оплачивать через физическое место, вы можете посетить почтовое отделение или отделение банка-партнера. Для удобства доступны онлайн-переводы через личный кабинет, для которых требуется только номер СНИЛС и данные кредитного счета. Это позволит вам отслеживать остаток по кредиту и убедиться, что платежи проходят правильно.

Чтобы не пропустить ни одного платежа, настройте автоматические платежи непосредственно из ваших доходов или используйте ежемесячные напоминания. Следите за процентной ставкой и текущими условиями погашения, так как они могут повлиять на общую сумму, которую нужно платить каждый месяц. Также уточняйте сроки платежей, чтобы избежать дополнительных расходов. Если вы решите заплатить раньше срока, вы сможете уменьшить общую сумму задолженности по процентам, но обязательно уточните у своего кредитора, возможно ли это сделать без штрафов.

В зависимости от условий договора могут применяться различные графики платежей, поэтому всегда уточняйте варианты оплаты у своего кредитора. В целом процесс прост, но своевременные и точные платежи помогут сохранить вашу кредитную историю и финансовую стабильность.

Как подать заявку на рефинансирование оптимистичного кредита

Чтобы подать заявку на рефинансирование и снизить существующие платежи по кредиту, выполните следующие четкие шаги:

Шаг 1: Соберите необходимые документы

Прежде чем подавать заявку, убедитесь, что у вас есть СНИЛС (страховой номер), действительное удостоверение личности и подтверждение дохода. Некоторые банки также могут потребовать копии ваших текущих кредитных договоров. Убедитесь, что все документы актуальны, чтобы процесс прошел гладко.

Шаг 2: Проверьте соответствие требованиям

Изучите критерии, установленные выбранным вами финансовым учреждением. Большинство банков требуют, чтобы вы имели положительную кредитную историю и соответствовали определенному порогу доходов. Если вы не знаете конкретных условий, обратитесь непосредственно в банк или посетите его веб-сайт для получения более подробной информации.

Многие банки предлагают инструменты, которые помогут вам рассчитать возможный новый ежемесячный платеж и скорректированную процентную ставку на основе вашей кредитной истории и дохода. Используйте эти ресурсы, чтобы понять, имеет ли рефинансирование смысл для вашей финансовой ситуации.

Если вы удовлетворяете требованиям, подайте заявку онлайн или лично в ближайшем отделении банка. Будьте готовы ответить на вопросы о ваших текущих финансовых обязательствах и целях. Банк оценит вашу правомочность и определит наиболее подходящие для вас условия.

Шаг 3: Дождитесь одобрения

После того как ваша заявка будет подана, банк обработает информацию и вынесет решение. Как правило, это занимает несколько рабочих дней. Вы получите уведомление о результатах и, в случае одобрения, получите новые условия, включая скорректированный план платежей.

В некоторых случаях банк может предложить немедленное решение по погашению существующих долгов напрямую и их консолидации в один новый кредит. Это поможет снизить сложность многочисленных ежемесячных платежей.

Ознакомьтесь с новыми условиями кредитования, включая новую процентную ставку и ежемесячный платеж, и убедитесь, что они соответствуют вашему бюджету. Если они вас устраивают, приступайте к подписанию договора и завершите процесс погашения предыдущих долгов с учетом обновленных условий кредитования.