Если ваша заявка на получение студенческого кредита была отклонена, существует несколько распространенных причин такого решения. Финансовые учреждения часто оценивают ваше соответствие требованиям, основываясь на различных факторах, и даже небольшие несоответствия могут повлиять на результат. Понимание этих аспектов поможет вам избежать подобных неудач в будущем.

Во-первых, вопрос дохода: Банки обычно требуют подтверждения стабильного дохода или наличия созаемщика с достаточным финансовым обеспечением. Если ваше текущее финансовое положение или положение вашего поручителя не соответствует ожиданиям кредитора, это может привести к отказу. Даже если вы учитесь в престижном московском вузе, кредитор все равно может усомниться в вашей способности погасить долг.

Еще один фактор — кредитная история: Негативная кредитная история может существенно снизить ваши шансы. Кредиторы часто полагаются на прошлое поведение заемщика как на индикатор будущих привычек погашения. Если у вас есть непогашенные долги или пропущенные платежи по предыдущим кредитам, это может стать причиной отказа.

Ограничения по сумме займа: Многие программы образовательных займов предусматривают предельную сумму, которую можно взять в долг, исходя из стоимости обучения и расходов на проживание. Если ваша заявка на кредит превышает эти лимиты, даже если средства предназначены для оплаты обучения и других необходимых расходов, кредитор может не одобрить всю сумму.

Особые требования для иностранных студентов: Если вы учитесь в университете за пределами своей страны или в другом регионе, могут действовать дополнительные ограничения. Некоторые банки устанавливают географические ограничения на выдачу кредитов, что может повлиять на студентов, желающих получить финансовую поддержку для обучения в другом городе или за границей.

Учитывайте расписание семестра: Некоторые учебные заведения требуют, чтобы студенты были зачислены на определенное количество кредитов или семестровых часов. Если ваша текущая учебная нагрузка не соответствует этим критериям, ваша заявка на кредит может быть отклонена до следующего семестра или до тех пор, пока вы не выполните требования к курсу.

Обязательно внимательно изучите условия и требования кредитора на его официальном сайте. Понимая эти ограничения и планируя заранее, вы сможете избежать проблем и успешно обеспечить финансирование своей учебы.

Основные причины отказа в образовательном кредите

1. Недостаточная кредитная история или низкий кредитный балл. Финансовые учреждения оценивают кредитоспособность студента, прежде чем одобрить заем. Плохая кредитная история может привести к отказу. Если у вас низкий кредитный рейтинг, очень важно улучшить его, прежде чем подавать заявку на финансирование.

2. Недостаточный доход или статус занятости. Банки обычно требуют подтверждения стабильного дохода для обеспечения возврата кредита. Если студент или созаемщик не может продемонстрировать постоянный заработок, это может привести к отказу.

3. Несоответствие требованиям к сумме кредита. Если запрашиваемая сумма превышает допустимый лимит или не соответствует требованиям учебного заведения, это может привести к отказу.

4. Неполная или некорректная заявка. Заявление с недостающей информацией или ошибками, например, неточными данными о курсе или неправильными датами семестра, может стать основанием для отказа. Всегда перепроверяйте информацию и проверяйте, все ли документы поданы.

5. Неподходящее учебное заведение. Некоторые кредиторы устанавливают ограничения на тип учебного заведения, в котором студент может учиться, чтобы получить кредит. Если учебного заведения или курса нет в списке одобренных, ваш запрос может быть отклонен.

6. Недостаточная платежеспособность. Если банк решит, что ваше текущее финансовое положение не позволит вам выплатить сумму кредита, он может отказать вам в просьбе. Вы должны быть в состоянии продемонстрировать надежный способ погашения основной суммы и процентов в течение оговоренного периода.

7. Неясная структура курса или программы. Плохо структурированный или непонятный курс, не соответствующий критериям студенческих займов, может стать причиной отказа. Убедитесь, что программа и ее структура соответствуют требованиям кредитора.

8. Нежелание оплачивать предварительные расходы. Некоторые кредиты требуют частичной предварительной оплаты обучения или других расходов на образование. Если студент не может или не хочет оплачивать часть расходов или соглашается на досрочное погашение, это может стать причиной отказа.

9. Непригодность по возрасту. Некоторые кредиты имеют возрастные ограничения для заявителей. Если студент выходит за рамки допустимого возрастного диапазона, он может не претендовать на финансирование.

10. Непогашенные долги или предыдущие просрочки по кредитам. Если у вас есть неоплаченный или просроченный кредит, это может помешать одобрению дальнейшей финансовой помощи. Устранение любых непогашенных долгов имеет решающее значение для получения дополнительных средств.

11. Подача заявки слишком поздно. Подача заявки на кредит слишком близко к началу учебного семестра может привести к задержкам или полному отказу. Чтобы избежать подобных проблем, важно подавать заявку заблаговременно.

Где найти деньги, если вам нужно срочно оплатить образование?

Если вам срочно нужно оплатить учебу, а средств нет, можно рассмотреть несколько вариантов:

- Студенческий кредит: Многие банки и финансовые учреждения предлагают кредиты специально для студентов. Процесс одобрения может отличаться, но вы можете увеличить свои шансы, предоставив подтверждение о зачислении в учебное заведение и копию академической справки.

- Частный кредит: если традиционные студенческие кредиты не подходят, обратитесь к частным кредиторам, которые предлагают кредиты на выгодных условиях. Обязательно сравните годовые процентные ставки и сроки кредитования.

- Краткосрочный кредит: некоторые банки предлагают краткосрочные кредиты, которые можно использовать для покрытия неотложных расходов на образование. Сумма обычно невелика, но она может помочь вам покрыть первоначальные расходы.

- Стипендии и гранты: Изучите возможные стипендии и гранты, на которые вы можете претендовать. Многие учебные заведения предлагают финансовую помощь, которая может значительно сократить ваши расходы на образование.

- Краудфандинг: Вы также можете попробовать собрать деньги с помощью краудфандинговых платформ. Все чаще студенты обращаются к социальным сетям и общественной поддержке, чтобы покрыть расходы на обучение.

- Спонсорство работодателя: Если вы работаете, узнайте у своего работодателя о программах спонсорства образования. Некоторые компании оказывают финансовую помощь сотрудникам, продолжающим обучение.

У каждого варианта есть свои ограничения и требования. Обязательно прочитайте мелкий шрифт и поймите условия, прежде чем соглашаться на любое финансовое соглашение. Если ваша заявка на кредит будет отклонена, возможно, вы захотите рассмотреть другие варианты, такие как личный кредит или помощь родственников.

Получая кредит, не забывайте обращать внимание на процентную ставку и условия погашения. Вы хотите быть уверены, что сможете справиться с долгом и не столкнетесь с дополнительным финансовым давлением после окончания учебы.

Как повысить шансы на одобрение кредита

Чтобы повысить вероятность получения одобрения от банка, убедитесь, что ваша кредитная история в порядке. Надежная кредитная история и разумное соотношение долга к доходу положительно повлияют на процесс принятия решения. Кроме того, наличие стабильного дохода и надежного источника средств свидетельствует о финансовой ответственности.

Студентам, нуждающимся в финансовой поддержке для обучения, важно представить четкий план выплат за обучение. Банки с большей вероятностью одобрят кредит, если увидят хорошо продуманную стратегию погашения. Подробный бюджет может служить доказательством того, что вы сможете справиться с суммой кредита, включая ежемесячные платежи и возможные досрочные погашения.

Предоставление дополнительного обеспечения, например, созаемщика или залога, поможет вам выделиться как ответственному заемщику. Это может снизить предполагаемый риск для банка, и он охотнее предоставит вам кредит. Также важно ознакомиться с особыми условиями и часто задаваемыми вопросами на сайте банка, поскольку понимание их требований поможет вам подготовить правильную документацию.

Если вы хотите занять значительную сумму, постарайтесь сократить запрос до суммы, которая соответствует вашим финансовым возможностям. Старайтесь не запрашивать слишком большую сумму, так как это может привести к отказу. Предложение погасить кредит досрочно также может продемонстрировать вашу целеустремленность и ответственность, особенно если впоследствии ваше финансовое положение улучшится.

Наконец, обратите внимание на условия банка. Некоторые финансовые учреждения предлагают более выгодные ставки для отдельных категорий заемщиков. В крупных городах, таких как Москва, конкуренция между банками может позволить вам найти более выгодные условия кредитования. Обязательно изучите сайт банка, в который вы планируете обратиться, и проверьте наличие специальных предложений или более низких процентных ставок по кредитам на образование.

Что делать, если вам отказали в кредите?

Если банк отклонил вашу заявку на кредит, прежде всего необходимо выяснить конкретную причину отказа. Обычно это недостаточная кредитная история, высокое соотношение долга к доходу или недостаточный залог. Если банк предоставит подробную информацию, решите эти вопросы, прежде чем подавать повторную заявку.

Тем, кто сталкивается с ограничениями, связанными с суммой кредита или сроками его погашения, полезно рассмотреть другие варианты финансирования. Возможно, другой банк или финансовое учреждение предложит более выгодное предложение. Вы также можете изучить государственные программы или стипендии, которые помогут вам снизить зависимость от кредитов.

В некоторых случаях отказ в кредите может быть временным, и вы сможете получить финансирование в будущем, как только ваше финансовое положение улучшится. Регулярно проверяйте свой кредитный и финансовый статус, чтобы быть уверенным в том, что вы сможете воспользоваться будущими возможностями.

Еще один момент — можно ли ускорить процесс, обратившись за другим видом финансирования, например, за личным кредитом. Если у вас есть сбережения или вы можете получить семейный кредит, это может быть более быстрым и гибким вариантом, чем традиционный образовательный кредит.

Как закрыть образовательный кредит, если студент переведен на бюджетное место

Если студент переводится на программу, финансируемую государством, кредит обычно можно закрыть при соблюдении определенных условий. Вот основные шаги и рекомендации:

- Свяжитесь с банком: В первую очередь необходимо связаться с банком, предоставившим кредит. Необходимо сообщить им об изменении статуса, чтобы все записи были соответствующим образом обновлены.

- Предоставьте необходимые документы: Скорее всего, вам потребуется предоставить официальное письмо из учебного заведения, подтверждающее перевод студента на бюджетное место. Дополнительные документы могут включать академические справки или формы подтверждения зачисления.

- Подайте запрос на закрытие кредита: После предоставления необходимых документов официально запросите закрытие кредита. Убедитесь, что все оставшиеся платежи внесены до даты перевода.

- Корректировка выплат: В некоторых случаях может потребоваться корректировка графика погашения кредита. Уточните в банке, нужно ли вам выплачивать весь кредит или можно договориться о выплате оставшейся суммы со временем.

- Условия погашения кредита: Банк предоставит вам новые условия погашения кредита, включая общую сумму и сроки. Они должны быть четко прописаны в новом соглашении или поправке к первоначальному кредитному договору.

- Проверьте наличие комиссий или ограничений: Некоторые банки могут применять штрафы или ограничения на досрочное погашение. Уточните, нет ли дополнительных расходов на закрытие кредита раньше срока.

- Подтвердите статус кредита: Как только кредит будет официально закрыт, убедитесь, что вы получили подтверждение от банка. Это защитит вас в случае возникновения споров о статусе кредита в будущем.

В некоторых случаях при наличии средств проще погасить кредит единовременно. Однако если банк требует рассрочки, убедитесь, что первый платеж будет сделан до начала следующего семестра, чтобы избежать задержек и осложнений.

Очень важно изучить кредитный договор и проконсультироваться с банком напрямую, чтобы получить ответы на конкретные вопросы или ограничения, которые могут быть применимы в вашем случае.

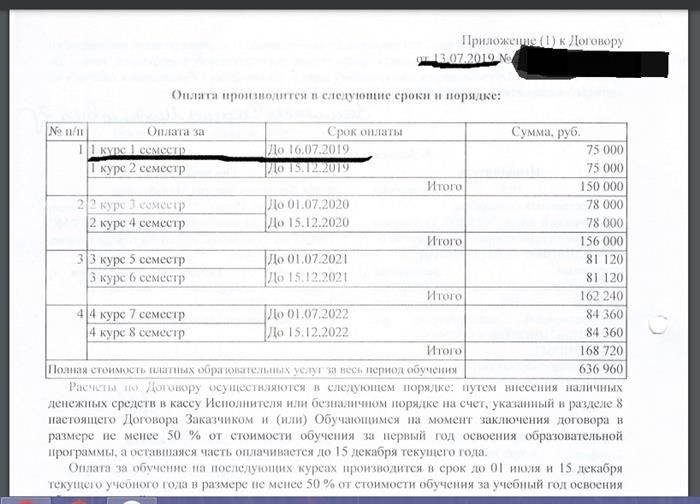

Можно ли взять кредит на оплату первого семестра?

Да, вы можете взять кредит на оплату первого семестра обучения. Однако существуют особые условия, о которых вам следует знать. Многие финансовые учреждения предлагают образовательные кредиты, но они часто имеют ограничения по сумме, которую вы можете взять, в зависимости от вашего курса и стоимости обучения.

При подаче заявки на кредит необходимо определить, сколько вам нужно заплатить вперед и будет ли кредит покрывать весь первый семестр или его часть. Как правило, вам придется предоставить сведения об общей стоимости обучения и других расходах на образование. Внимательно изучите условия, поскольку сумма займа не может превышать определенного порога в соответствии с политикой учебного заведения.

Условия погашения кредита — важный фактор. В большинстве случаев вы начнете выплачивать кредит после окончания обучения или достижения определенного уровня дохода, но некоторые варианты могут потребовать начать выплаты раньше. Процентные ставки могут быть разными, поэтому важно сравнить предложения, чтобы определить, какое из них лучше всего соответствует вашему финансовому положению. Некоторые кредиторы могут предложить фиксированную ставку, в то время как у других годовая процентная ставка может меняться с течением времени.

Убедитесь, что вы понимаете условия кредитного договора и график погашения. В договоре должна быть указана общая сумма, подлежащая погашению, включая проценты. Прежде чем брать кредит, уточните, как скоро вам нужно будет приступить к его погашению и сколько вам нужно будет платить ежемесячно.

Кроме того, проверьте, есть ли какие-либо ограничения или условия, касающиеся вашего права на получение кредита. Некоторые учебные заведения могут потребовать поручителя или предъявить определенные требования к кредитной истории. Если кредит одобрен, убедитесь, что платеж поступает в учебное заведение вовремя, чтобы избежать каких-либо осложнений с учебой.

Сбор документов для получения кредита на образование

Подавая заявку на получение кредита для финансирования учебы, убедитесь, что у вас готовы все необходимые документы, чтобы избежать задержек. В первую очередь необходимо собрать действительное удостоверение личности и подтверждение того, что вы учитесь в настоящее время. Необходимо предоставить копию студенческого билета с указанием курса и года обучения. Если вы уже зачислены, убедитесь, что название учебного заведения, курс и продолжительность программы четко видны.

Вам также необходимо предоставить последнюю выписку с банковского счета или финансовый документ, подтверждающий вашу способность вносить ежемесячные платежи. Банковская выписка должна быть актуальной и отражать вашу финансовую деятельность за последние три-шесть месяцев. Это поможет оценить вашу платежеспособность. Если вы планируете погасить кредит досрочно, приложите копию графика погашения или соглашения с условиями досрочного погашения.

Многие кредиторы требуют предоставить официальную смету расходов на образование, в которой должны быть подробно описаны плата за обучение и другие расходы, связанные с учебой. Этот документ помогает определить общую сумму, необходимую для получения кредита. Если вы планируете получить средства на определенный период, предоставьте информацию о предполагаемой дате начала семестра или курса, а также о сроках внесения платы за обучение.

Не забудьте ознакомиться с конкретными требованиями на сайте финансового учреждения, поскольку некоторые из них могут иметь уникальные правила оформления документов или ограничения. Например, некоторые учреждения могут не одобрить кредит на сумму выше определенной или выдвинуть дополнительные условия в зависимости от курса или местонахождения студента.

Если у вас был предыдущий кредит, будьте готовы показать, как вы справлялись с его погашением, и при необходимости предоставить документы, касающиеся вашего предыдущего финансирования образования. Часто демонстрация истории выплат по кредитам может повысить ваши шансы на одобрение. Убедитесь, что у вас есть четкий план погашения кредита, чтобы избежать сложностей.

Часто требуется созаемщик, особенно если вы студент без постоянного дохода. Созаемщик должен предоставить свои финансовые документы, включая справку о доходах и проверку кредитоспособности. Обязательно уточните, кто может выступить созаемщиком в вашем случае, и убедитесь, что их финансовые документы в порядке.

Сохраните копии всех предоставленных документов для личного пользования. Понимание всей суммы, которая вам понадобится, и условий погашения позволит вам принимать взвешенные решения. Проверьте на сайте информацию о процентных ставках и вариантах погашения, а также спросите о комиссиях, связанных с досрочным погашением кредита.

Следуя этим рекомендациям и тщательно подготовив документы, вы увеличите свои шансы на получение финансирования, необходимого для обучения, без лишних задержек.

Сколько денег нужно занять на образование и как погашать

Обращаясь за кредитом на обучение, важно рассчитать, сколько денег вам нужно, исходя из общей стоимости вашего образования. Эта сумма должна покрывать плату за обучение, проживание, учебники и другие основные расходы. Заимствование большей суммы может привести к росту задолженности, в то время как заимствование меньшей суммы может привести к нехватке средств для завершения обучения. Прежде чем принять решение о сумме займа, всегда проверяйте разбивку расходов.

Вот основные факторы, которые необходимо учитывать:

- Плата за обучение и сборы: Узнайте точную стоимость программы, на которую вы поступаете. График оплаты обучения может быть разным, некоторые учебные заведения предлагают квартальные или годовые платежи.

- Расходы на проживание: Учитывайте расходы на проживание, питание, транспорт и личные расходы. Эти расходы могут различаться в зависимости от города, в таких городах, как Москва, стоимость жизни обычно выше.

- Учебные материалы: Включите учебники, программное обеспечение и другие покупки, связанные с учебой, которые могут оказаться весьма значительными.

- Другие обязательства: Если вы студент с семейными обязанностями, не забудьте предусмотреть дополнительные средства.

Определив необходимую сумму, подайте заявку на получение кредита в свой банк или другое финансовое учреждение, предлагающее студенческие кредиты. Убедитесь, что все необходимые документы поданы, чтобы избежать задержек. Помните, что сумма займа должна быть разумной, чтобы выплаты были посильными.

Погашение кредита обычно начинается после окончания учебы, но некоторые финансовые учреждения допускают досрочное погашение или предлагают гибкие условия. Ниже приведены наиболее распространенные способы погашения:

- Ежемесячные платежи: Это самый распространенный способ, при котором вы вносите регулярные ежемесячные платежи в течение всего срока кредитования.

- Досрочное погашение: Если у вас есть лишние средства, вы можете погасить кредит до оговоренной даты. Это уменьшает общую сумму выплачиваемых процентов, хотя некоторые учреждения могут взимать штраф.

- Льготный период: Некоторые кредиторы предлагают льготный период после окончания учебы до начала выплат. Это может помочь вам адаптироваться к жизни после учебы.

- Погашение с учетом дохода: Если у вас низкий доход, некоторые учебные заведения позволяют вам погашать кредит, исходя из ваших доходов.

Часто бывают причины отказа в выдаче кредита, в том числе плохая кредитная история, недостаточное количество документов, несоответствие требуемому уровню дохода или образования. Прежде чем подписывать какие-либо соглашения, убедитесь, что вам понятны условия кредита. Также важно следить за графиком погашения кредита, чтобы избежать штрафов и начисления процентов.

Определение суммы займа и понимание условий его погашения жизненно важны для управления своим финансовым будущим. Тщательно оцените свои потребности и варианты погашения кредита, чтобы избежать стресса в дальнейшем в вашей академической и профессиональной карьере. Если у вас возникнут проблемы с погашением кредита, немедленно свяжитесь с кредитором и обсудите возможные решения.

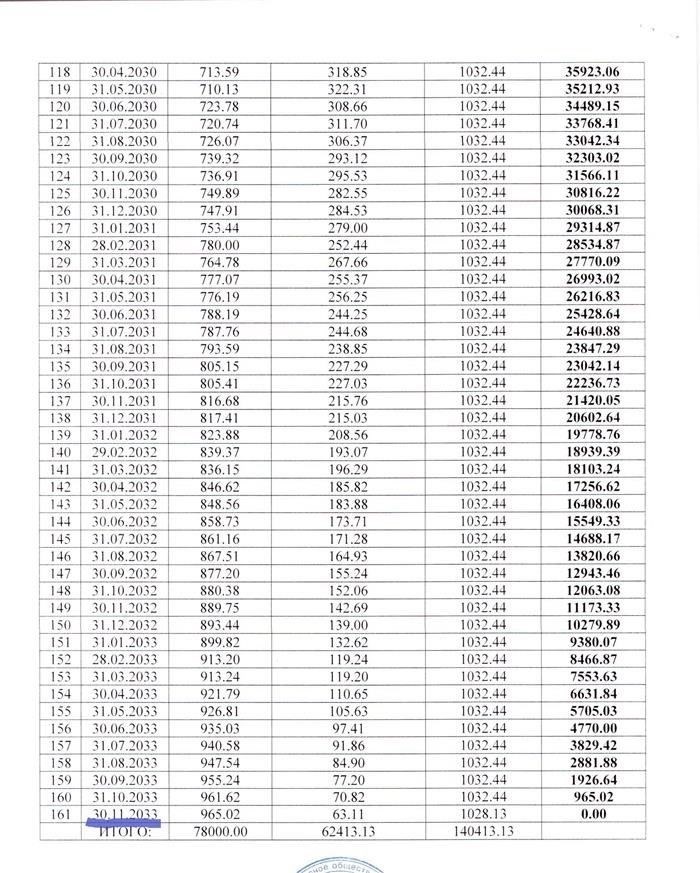

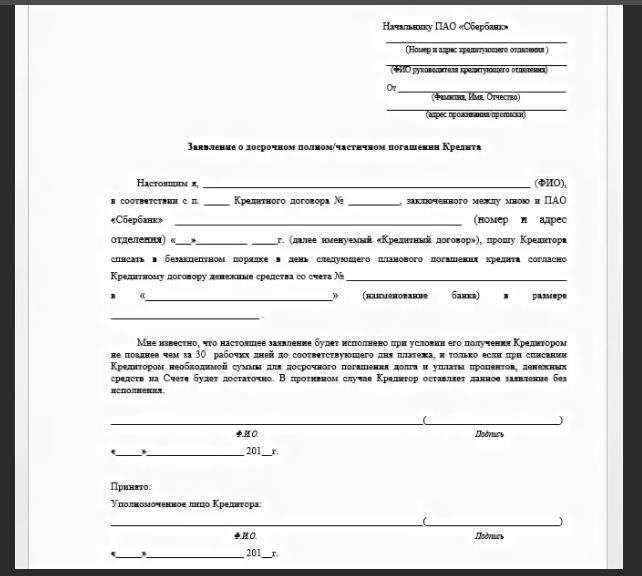

Как погасить образовательный кредит досрочно

Если вы хотите погасить свой образовательный кредит досрочно, прежде всего необходимо изучить кредитный договор и убедиться, что в нем нет штрафов за досрочное погашение. Большинство кредитных договоров допускают такую возможность, но важно уточнить условия. Чем раньше вы начнете, тем меньше процентов вы заплатите в долгосрочной перспективе.

Начните с дополнительных платежей в счет основной суммы долга. Это уменьшит общую сумму долга и сумму процентов, которые вам нужно выплачивать. Вы можете вносить дополнительные платежи каждый месяц или платить единовременно, когда это возможно. Свяжитесь с вашим кредитором, чтобы уточнить, будут ли они направлять дополнительные платежи непосредственно на погашение основного долга.

Чтобы быть уверенным в том, что вы соблюдаете сроки, сохраняйте все соответствующие документы, включая квитанции об оплате и выписки по кредиту. Если вы не уверены в сумме, запросите копию текущего баланса и всех возможных корректировок. Чем больше вы заплатите вперед, тем быстрее избавитесь от долга.

Еще один полезный вариант — рефинансирование кредита, которое может помочь получить лучшие условия и снизить годовую процентную ставку (APR). Рефинансирование может уменьшить сумму ежемесячного платежа, что позволит быстрее погасить кредит. Однако не забудьте тщательно сравнить варианты рефинансирования, чтобы найти наиболее выгодные условия.

Если вы решили внести единовременный платеж, убедитесь, что он полностью идет на погашение основного долга. Некоторые кредиторы могут предусмотреть условия, согласно которым часть платежа пойдет на погашение процентов, поэтому очень важно уточнить это заранее. Попросите предоставить вам четкую информацию о том, на что направляется платеж и как он влияет на остаток по кредиту.

Помните, что, хотя выплата крупных сумм может показаться сложной, общий процесс можно упростить, если регулярно выплачивать небольшие суммы. Такие платежи со временем накапливаются и приближают вас к более быстрому погашению кредита. Будьте последовательны и регулярно контролируйте свой прогресс.

Прежде чем вносить крупные платежи, уточните у своего кредитора, нет ли каких-либо ограничений по выплатам, особенно по форме и срокам. Досрочное погашение может также улучшить вашу кредитную историю, поскольку это свидетельствует об ответственности в управлении долгом.

В конечном итоге досрочное погашение требует некоторого планирования, но, придерживаясь дисциплины и поддерживая связь с кредитором, вы сможете успешно сократить свои финансовые обязательства досрочно.