Перед переуступкой дебиторской задолженности убедитесь, что должник официально уведомлен. Без этого шага передача долга может быть не признана, особенно если покупатель впоследствии инициирует принудительное взыскание. Уведомление защищает позицию нового кредитора и предотвращает споры по обязательствам. Это одно из ключевых условий, предусмотренных статьей 382 Гражданского кодекса.

Оцените финансовую жизнеспособность требования до того, как предлагать его на рынке. Покупатели — частные лица, агентства или институциональные инвесторы — принимают решения на основании документально подтвержденной истории платежей, статуса судебного разбирательства и наличия обеспечения. Дела, по которым отсутствует возможность принудительного взыскания или отслеживания активов, обычно оцениваются с большой скидкой или с нулевым процентом.

Определите профиль покупающей стороны. Например, если цессионарий является лицензированным коллекторским агентством, проверьте историю его регистрации и соблюдения требований. Сделки с неавторизованными организациями могут привести к юридической недействительности и штрафным санкциям. В таких сделках могут участвовать только стороны, отвечающие официальным стандартам регистрации и раскрытия информации.

Различают полную юридическую передачу и частичную передачу прав на обслуживание. В первом случае право собственности на требование полностью переходит к покупателю, который принимает на себя все права кредитора. Во втором случае первоначальная сторона остается юридическим владельцем, а взыскание производится по договору. Это влияет на ответственность и налоговую отчетность.

Ценообразование на рынке дебиторской задолженности отражает не только номинальную стоимость, но и ликвидность, возраст, профиль должника и предыдущие попытки взыскания. Требования, просроченные на 360 дней, без частичного погашения или судебного решения могут продаваться по цене 3-5 % от номинальной стоимости. Немедленная предпродажная проверка активов повышает прозрачность и привлекает лучшие предложения.

Документация должна отражать юридическую природу передачи. В соглашении об уступке прав требования должны быть указаны объем, идентификаторы должника, условия оплаты и применимая юрисдикция. Это защищает как продавца, так и цессионария в случае оспаривания.

Ключевые критерии законной передачи: наличие права требования, отсутствие ограничений в первоначальном договоре, своевременное уведомление должника и регистрация в соответствующих публичных базах данных (если требуется). Нарушение любого элемента может привести к признанию сделки недействительной в соответствии с нормами гражданского права.

Кто покупает личные долги

Частные коллекторские агентства являются основными покупателями неоплаченных балансов физических лиц. Они приобретают требования кредиторов или поставщиков услуг по сниженной цене — как правило, от 5 до 20 % от суммы задолженности — в зависимости от давности, возможности исполнения и документального подтверждения обязательства.

Прежде чем приступить к передаче денег, проверьте наличие договора или других документов, подтверждающих ответственность человека. Отсутствие таких документов значительно снижает потенциальную цену продажи и затрудняет дальнейшие попытки взыскать сумму долга.

Агентства, специализирующиеся на коллекторской деятельности, работают в соответствии со строгими лицензионными требованиями. Прежде чем приступать к работе, убедитесь, что покупатель аккредитован и соответствует юридическим стандартам взыскания средств с физических лиц. Неправильная передача может привести к юридическим рискам или потере права на взыскание суммы.

Оцените средние показатели взыскания покупателя. Некоторые фирмы ориентируются на недавние обязательства с проверенной контактной информацией, в то время как другие принимают более старые остатки с меньшей вероятностью взыскания. На интерес покупателя влияют такие критерии, как дата дефолта, местонахождение должника и наличие данных о его трудоустройстве.

Следует также обратить внимание на условия передачи прав. Уточните, предполагает ли сделка полную уступку прав или только делегирование взыскания. В любом случае получающая сторона должна иметь возможность законно действовать в отношении данного физического лица.

Цена варьируется в зависимости от вероятности успешного взыскания. Агентства платят больше за хорошо задокументированные, недавно возникшие и подлежащие исполнению обязательства. Отсутствие ясности, споры или просроченные претензии снижают интерес и стоимость.

Выбирайте покупателя с проверенным опытом работы с исками, касающимися физических лиц. Неправильное общение, незаконное давление или непроверенные претензии могут привести к судебному разбирательству или подрыву репутации инициатора.

Почему покупатели долгов приобретают невозвратные счета

Сосредоточьтесь на портфелях, которые, несмотря на то что классифицируются как невозвратные, все еще имеют остаточную стоимость. Коллекторские агентства приобретают такую дебиторскую задолженность на основе детальной оценки рисков и потенциальной прибыли от даже частичного погашения.

- Долги приобретаются со значительной скидкой — часто менее 5 % от первоначальной суммы.

- Перед передачей долга агентства проводят скоринг для оценки вероятности взыскания долга альтернативными методами.

- Эти активы, хотя и списанные кредиторами, часто не имеют срока давности и все еще подлежат взысканию.

- Низкая стоимость приобретения по сравнению с потенциальной выгодой от урегулирования споров или взыскания в судебном порядке.

- Доступ к сегментам с минимальной конкуренцией, где стандартные коллекторы избегают взаимодействия.

- Использование передовой аналитики для выявления счетов, которые при целенаправленной работе могут принести выплаты.

Следует обратить внимание на тип передаваемого обязательства. Не вся дебиторская задолженность пригодна для перепродажи. Агентства тщательно оценивают:

- Возраст и структуру требования

- состояние документации, подтверждающей существование обязательства

- юридический статус — оспаривается ли долг или признается.

Очень важно понять, кто является инициатором сделки. Часто продавцами выступают кредитные организации или поставщики услуг, стремящиеся очистить свой баланс, а покупатели специализируются на стратегиях восстановления активов, которые кажутся неактивными.

В процессе передачи портфелей необходимо уточнить, какие дела подлежат дальнейшему судебному взысканию, какие могут быть реструктурированы, а какие классифицируются как закрытые в связи с процессуальными ограничениями. Для каждой категории требуется свой подход к оценке.

Как продать долг физического лица коллекторам

Чтобы продать личный долг коллекторам, сначала оцените стоимость непогашенного требования. Средняя предлагаемая цена зависит от возраста долга, полноты документации и истории платежей должника. Коллекторы отдают предпочтение портфелям с четкими доказательствами и возможностью принудительного взыскания.

Прежде чем приступать к работе, оцените, соответствует ли требование критериям коллекторов. Ключевыми факторами являются наличие действующих договоров, отсутствие споров, а также классификация долга как неисполнимого или безнадежного. Долги с недостаточными доказательствами или спорным статусом часто получают минимальные предложения или отказываются от них.

Процесс начинается с оформления передачи долга путем заключения договора цессии или аналогичного договора, обеспечивающего соблюдение применимых норм, регулирующих переуступку долга. В договоре должны быть четко указаны передаваемые обязательства и согласованная цена.

Кто покупает такие требования? Такие активы приобретают специализированные фирмы и агентства, занимающиеся взысканием. Они анализируют риск и потенциальную доходность, прежде чем сделать предложение о покупке. Цена обычно ниже номинальной суммы, что отражает затраты на взыскание и вероятность дефолта.

Очень важно получить всю необходимую документацию и правовые акты, связанные с долгом, до передачи коллекторам. Это ускоряет этапы оценки и переговоров, предотвращая задержки, вызванные неполной информацией.

Наконец, после согласования условий передача долга регистрируется, и коллекторы получают право преследовать должника. Во избежание споров о праве собственности или полномочиях на взыскание продавец должен следить за тем, чтобы этот процесс происходил в надлежащем порядке.

Какие требования подлежат передаче

Следует обратить внимание на требования, определяющие, какие требования может передавать агентство. В первую очередь, к этому процессу допускается только дебиторская задолженность, имеющая четкие юридические основания и подтвержденная соответствующей документацией. Кредиторы продают часть своих требований заинтересованным сторонам, обычно специализированным организациям, в соответствии со строгими критериями оценки.

Покупаются требования, имеющие исковую силу, когда обязательство должника не оспаривается или юридически установлено. Спорные или недоказанные требования, как правило, исключаются из таких сделок. Процесс включает в себя тщательную оценку обоснованности, размера и возможности взыскания долга для определения его рыночной стоимости.

Напротив, претензии, вытекающие из личных или физических лиц, часто требуют дополнительной проверки в связи с особыми правовыми гарантиями. Агентства ориентируются на долги с надежными доказательствами и прозрачным происхождением. Это защищает интересы покупателя и обеспечивает соблюдение нормативного порядка.

Кроме того, в основном приобретается та часть дебиторской задолженности, передача которой не нарушает никаких договорных или юридических ограничений. В процессе оценки также учитывается профиль должника и вероятность возврата долга. Понимание этих аспектов проясняет, какие требования обычно покупаются и почему сделка происходит именно таким образом.

Как правильно оформить передачу долга

Начните с тщательной оценки состояния долга, включая наличие безнадежных или сомнительных частей. Очень важно оценить среднюю стоимость требования, прежде чем приступать к сделке. Следует обратить внимание на точность и полноту документации, подтверждающей обязательства должника.

Юридические и физические лица, участвующие в переводе долга, должны четко определить процедуру и условия, на которых происходит уступка прав требования. В договорах должно быть указано, какие части долгового портфеля подлежат передаче, что обеспечит ясность в отношении прав и обязанностей после передачи.

Агентствам и коллекторам, занимающимся приобретением долговых портфелей, обычно требуются доказательства обоснованности требований и документы, подтверждающие возможность их принудительного исполнения. Перед передачей долга стороны должны проверить наличие долга, его сумму, а также все возражения и споры, выдвинутые должниками.

Постановление о переводе долга должно содержать подробные положения о сроках, методах и требованиях к уведомлению, связанных с переуступкой долга. Это позволит избежать недоразумений и потенциальных судебных разбирательств между первоначальным кредитором, новым держателем и должником.

Рекомендуется уточнить, какие виды долгов могут быть переданы в соответствии с действующими правилами, поскольку некоторые категории могут не подпадать под переуступку или требовать дополнительных разрешений. Понимание рыночных стандартов оценки и перевода долга гарантирует, что ожидания обеих сторон совпадут.

Как происходит процесс перевода долга

Начните с оценки портфеля, чтобы выявить части, которые можно продать. Как правило, невозвратные обязательства или обязательства с низкими перспективами взыскания приобретаются специализированными агентствами или коллекторами. Понимание причин передачи таких обязательств помогает прояснить цель сделки — получить определенную стоимость по требованиям, которые трудно исполнить.

Прежде чем заключить сделку, необходимо провести точную оценку долгов. Это включает в себя анализ профиля должников, суммы задолженности и возможности ее принудительного взыскания. В сделку следует включать только те долги, которые подлежат уступке в соответствии с действующим законодательством.

Чтобы оформить передачу, стороны должны заключить письменное соглашение с указанием долгов, цены покупки и прав, которые получает покупатель. Этот документ обеспечивает ясность и юридическую защиту для обеих сторон.

Следует обратить внимание на то, являются ли требования обеспеченными или необеспеченными, поскольку это влияет на их рыночную стоимость. Напротив, долги с высокой вероятностью взыскания продаются реже, поскольку коллекторы предпочитают портфели с управляемыми рисками.

Требования физических лиц часто рассматриваются по-разному в связи с законами о защите прав потребителей, поэтому соблюдение этих норм обязательно при передаче. Наличие каких-либо ограничений может ограничить или запретить переуступку.

Наконец, цена таких сделок зависит от качества портфеля и наличия проверенной информации о должнике. Правильно проведенная передача позволяет кредиторам конвертировать неликвидные требования в денежные средства, а покупателям — получить права на взыскание задолженности.

Основные требования, предъявляемые кредиторами к долгам

Приоритет отдается проверенным требованиям с надлежащей документацией. Кредиторы оценивают, подтвержден ли долг подписанным договором, историей платежей и журналами коммуникаций. Без них агентства или частные лица редко соглашаются на покупку.

Период просрочки должен быть в допустимых пределах. На рынке средняя цена выше для обязательств с просрочкой до 180 дней. Если просрочка превышает два года, вероятность вернуть сумму уменьшается, а цена резко падает.

Знайте своего контрагента. Для требований к физическим лицам критерии взыскания более строгие. Кредиторы часто обращаются к данным бюро, прежде чем предложить перевод. Для юридических лиц на решение о продаже влияют финансовая отчетность, история судебных разбирательств и владение активами.

Группируйте требования со схожими параметрами. Портфели, включающие однородные типы долгов — по географии, сегментам или суммам, — оцениваются выше. Случайно собранные партии снижают интерес со стороны покупателей и коллекторских агентств.

Уточните статус перед продажей. Четко укажите, был ли долг уже передан третьим лицам, частично оплачен, оспаривается или является предметом судебного разбирательства. Непрозрачные требования либо отклоняются, либо оцениваются ниже среднерыночной.

Проверьте, кто, скорее всего, будет покупать. Некоторые коллекторы специализируются на требованиях к физическим лицам, другие — на корпоративных задолженностях. Знание того, кто является покупателем, помогает определить, как упаковать и оценить портфель.

Оцените реальные шансы на взыскание. Кредиторы оценивают, обеспечено ли обязательство активами или гарантиями. Если нет четкого пути к взысканию, зачем покупателю платить больше минимальной стоимости?

Укажите юрисдикцию и правовой путь. Уточните, какой суд рассматривал дело и в каком порядке были приняты решения. Покупатели всегда будут изучать процессуальные стадии, прежде чем завершить покупку.

Как оценить долг перед его передачей?

Начните с проверки легитимности и полноты документации, подтверждающей происхождение, сумму и текущий статус обязательства. Отсутствие ключевых деталей значительно снижает рыночную стоимость.

- Проверьте, является ли обязательство активным или классифицируется как безнадежное. Действующие обязательства платежеспособных физических или юридических лиц обычно оцениваются выше, чем безнадежные требования к неплатежеспособным сторонам.

- Подтвердите личность ответственной стороны. Обязательства, привязанные к проверенным юридическим или физическим лицам с четкой историей платежей, оцениваются более предсказуемо.

- Оцените период просрочки. Чем дольше просрочка, тем ниже цена передачи, если только она не обеспечена залогом или не может быть взыскана по решению суда.

- Изучите судебные решения, исполнительные листы и любые примененные правовые меры. Требования, подкрепленные судебным исполнением, оцениваются более выгодно.

- Выявите существующие обременения или требования других кредиторов. Их наличие может снизить интерес со стороны третьих лиц.

Коллекторские агентства и специализированные фирмы обычно применяют следующие критерии оценки:

- Характер обязательства (обеспеченное/необеспеченное)

- Платежеспособность и правовой статус ответственной стороны

- География и юрисдикция взыскания

- Срок исковой давности

- Стоимость взыскания и предполагаемая ставка взыскания.

Ценообразование зависит не только от номинальной стоимости, но и от вероятности взыскания, качества документации и времени, оставшегося до исполнения. Покупатели обычно дисконтируют требования с учетом этих рисков.

Перед передачей убедитесь, что соглашение надлежащим образом оформлено. Четко обозначьте участвующие в нем стороны, порядок передачи и права, предоставляемые получающей стороне. Не допускайте пробелов в юридической документации, которые могут свести процесс на нет.

Привлечение лицензированного агентства, имеющего опыт проведения подобных сделок, может ускорить процесс и помочь избежать юридических осложнений. Они также могут провести оценку на основе текущих рыночных показателей.

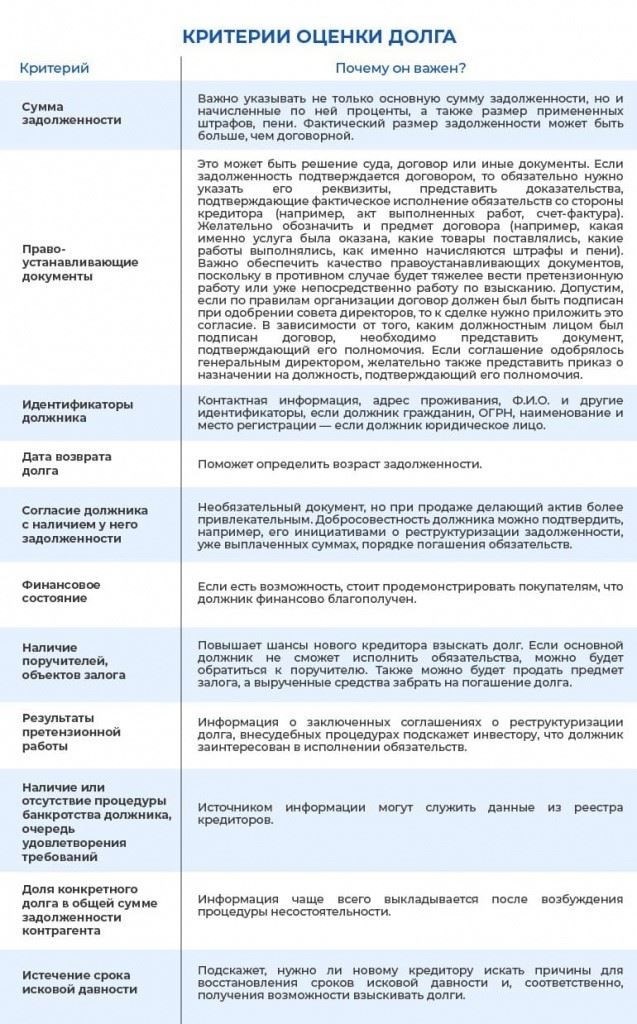

Критерии оценки задолженности

Перед любой передачей дебиторской задолженности оцените возможность исполнения и возраст обязательства. Требования старше трех лет могут быть классифицированы как не имеющие юридической силы, если они периодически не продлеваются или не подтверждаются юридически.

Обратите внимание на платежеспособность должника. Покупатели, особенно агентства и коллекторы, обычно избегают неплатежеспособных или безнадежных дел, если только они не продаются с большой скидкой.

Проверьте наличие подтверждающих документов: договоров, счетов-фактур, графиков платежей, переписки, подтверждающей подтверждение. Отсутствие официальной документации значительно снижает рыночную стоимость и ограничивает возможность законной переуступки дебиторской задолженности.

Уточните тип вовлеченной организации. Требования к физическим лицам отличаются по правовому риску и возможности взыскания по сравнению с обязательствами юридических лиц. Покупатели часто отдают предпочтение корпоративным задолженностям с активным ведением бизнеса, а не личным долгам с ограниченным потенциалом взыскания.

Оцените стадию исполнительного производства. Если судебное разбирательство уже началось, это может повлиять на ценообразование и процессуальные действия. Долги на досудебной и судебной стадиях привлекают разных покупателей и ценовые ожидания.

Будьте точны при определении цены. Она зависит от номинальной стоимости, задержки погашения, судебных издержек и истории поведения должника. На вторичном рынке требования можно приобрести за 3-20 % от номинальной стоимости, особенно если они переданы коллекторам или агентству по сбору долгов.

Проанализируйте, не оспаривается ли требование. Спорная дебиторская задолженность, как правило, проходит более длительный цикл взыскания и может потребовать судебного решения, прежде чем ее можно будет перепродать.

Обеспечьте надлежащее документальное оформление сделки. Прежде чем начать процесс, проверьте, какие требования обычно предъявляют покупатели и как структурировать передачу, не нарушая существующих юридических обязательств перед третьими сторонами и не нарушая ограничений на переуступку.

Качество портфеля — количество счетов, однородность и средний размер — влияет на оценку. Разрозненные дела с низкой индивидуальной стоимостью могут представлять интерес только для операторов массового взыскания.

Какова средняя рыночная цена долговых портфелей?

Чтобы оценить справедливую рыночную стоимость, начните с определения типа и возраста обязательства. Покупатели обычно платят:

- 5-15% от номинальной стоимости за необеспеченные потребительские обязательства старше 180 дней

- 20-40% за обязательства менее 180 дней или с частичными платежами

- 50-80 % за недавно просроченные счета с подтвержденными документами

Физические лица и организации, приобретающие такие портфели, часто оценивают их по нескольким критериям:

- полнота документов, подтверждающих право собственности и правовые основания для взыскания

- Наличие идентификационных данных заемщика и истории контактов

- Доказанность попыток взыскания до передачи.

Прежде чем приступить к передаче, кредиторы должны:

- Официально уведомить субъект передачи в установленном законом порядке

- Убедиться, что принимающая сторона соответствует нормативным требованиям.

Коллекторские агентства и частные покупатели регулярно оценивают потенциальную доходность перед приобретением обязательств. Если целью является быстрое возвращение средств, цена может снизиться. Если есть достаточно времени и проверенные данные, показатели оценки улучшаются.

Чтобы оценить стоимость перед передачей:

- Проанализируйте исторические показатели возврата средств по категориям

- Сравните аналогичные предложения на текущих платформах

- Учитывайте юридические издержки и риски, связанные с исполнением обязательств.

Компании, стремящиеся приобрести портфели, часто выдвигают особые условия. Например, многие коллекторы требуют подтвержденный статус должника, нотариально заверенные документы и доказательства предыдущих контактов. Чем лучше подготовлен портфель, тем выше предложение.

Тем, кто намерен избавиться от таких финансовых инструментов, следует сначала оценить их самостоятельно или обратиться к специалистам. Правильная оценка помогает определить реальную цену и повышает интерес со стороны контрагентов.

Что еще нужно учесть?

Обратите внимание на стороны, участвующие в сделке, особенно на физических или юридических лиц, которым принадлежат требования. Очень важно проверить, кто из кредиторов уполномочен передавать права требования и какие долги подлежат законной уступке. Процесс, предшествующий передаче, должен быть тщательно задокументирован во избежание споров.

Обратите внимание на средний срок, в течение которого требования остаются в силе, а также на конкретные условия, при которых коллекторы действуют от имени первоначальных держателей. Понимание того, какие обязательства включены в передаваемый портфель, помогает уточнить, какие требования может предъявить приобретающая сторона.

Определите основные права и обязанности, переходящие к покупателю, в том числе какие виды долгов физических лиц могут быть приобретены, а какие исключены. Необходимо знать, какие процедуры должны быть соблюдены для правильного оформления сделки.

Кроме того, оцените, какие требования обычно предъявляют кредиторы или агенты по взысканию долгов в отношении документации и соблюдения требований. Знание причин приобретения инвесторами определенных требований проливает свет на их ожидания и потенциальные последствия для первоначальных должников.