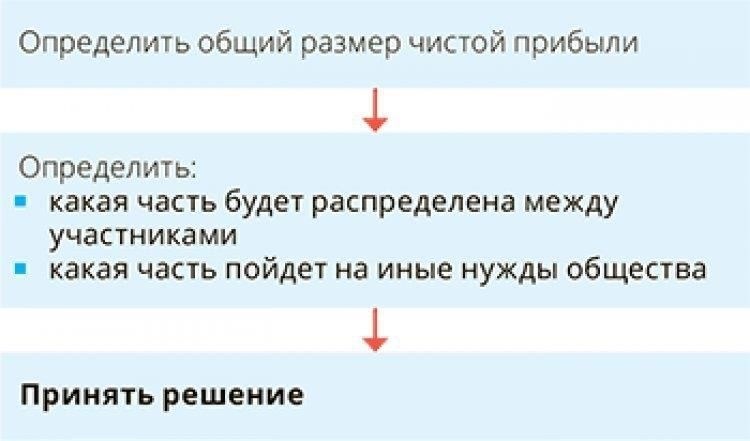

Чтобы обеспечить правильное распределение средств, каждая организация должна установить четкие рамки для расходования прибыли. Этот процесс включает в себя распределение премий и дивидендов между заинтересованными сторонами, при этом учитываются конкретные факторы, влияющие на финансовое состояние компании. Методы учета, используемые в этой связи, должны соответствовать установленным стандартам, чтобы гарантировать точность и прозрачность.

Очень важно понимать ключевые признаки, указывающие на то, когда прибыль следует реинвестировать в организацию, а когда — распределять. Эти решения должны отражать долгосрочное видение главного исполнительного директора, а не основываться исключительно на краткосрочном давлении. Установление четких параметров распределения средств обеспечивает устойчивый рост и помогает избежать проблем, связанных с чрезмерным изъятием средств или несбалансированным управлением бюджетом.

Систематический подход к распределению расходов и доходов также обеспечивает эффективное управление корпоративными налоговыми обязательствами и соблюдение всех законодательных ограничений на выплату дивидендов и премий. Необходимо вести подробный бухгалтерский учет, чтобы обеспечить соблюдение требований и избежать возможных расхождений в финансовой отчетности компании.

Практика учета распределенной прибыли в компаниях

При управлении распределением распределенной прибыли организации должны следовать строгим стандартам бухгалтерского учета, чтобы обеспечить соответствие и прозрачность. Правильное отслеживание дивидендов и их использования в рамках предприятия имеет важное значение для поддержания финансовой целостности. Работа с этими средствами требует точного документирования в бухгалтерской книге, чтобы избежать ошибок при составлении бюджета и отчетности о расходах.

Основные процедуры для отслеживания распределенной прибыли

Дивиденды, распределяемые компанией, должны отражаться в учете таким образом, чтобы они четко отличались от других видов финансовой деятельности. В частности, очень важно, чтобы эти распределения отслеживались по отдельным строкам в финансовой отчетности с указанием общей суммы распределения и получателей. В случаях, когда прибыль распределяется между заинтересованными сторонами, соответствующие проводки должны быть четко обозначены, чтобы отразить конкретное распределение, согласованное руководством организации.

Ограничения и соображения по соблюдению требований

Распределение прибыли в случаях, когда она превышает финансовые возможности компании, запрещено, как указано в руководстве по корпоративному управлению. Кроме того, с любыми спорными или неоднозначными суммами следует обращаться с особой осторожностью, обеспечивая их решение в соответствии с политикой компании или внешними правовыми нормами. Только после выполнения этих требований средства могут быть законно выделены или потрачены предприятием, поэтому роль руководства в контроле за этими процессами крайне важна.

Правовые ограничения на распределение прибыли: Когда это запрещено?

Запрещается распределять средства из чистой прибыли компании при наличии определенных условий, оговоренных в законодательных актах и положениях о компании. Распределение средств не может быть произведено, если оно нарушает положения, закрепленные в документах по корпоративному управлению, таких как устав или акционерные соглашения. Например, нельзя выплачивать дивиденды или премии, если компания испытывает финансовую нестабильность, например, имеет отрицательный собственный капитал или недостаточный денежный поток для покрытия обязательств. Такие действия возможны только при наличии средств в соответствии с бухгалтерской отчетностью, подтверждающей наличие распределяемой прибыли после покрытия операционных и финансовых обязательств.

Кроме того, директора должны придерживаться утвержденного бюджета, гарантируя, что любое распределение средств будет подкреплено надлежащей финансовой отчетностью. Распределение не должно превышать сумму, подтвержденную в главной книге, которая отражает фактическое финансовое состояние компании. Несоблюдение этих требований может привести к юридическим последствиям, например к претензиям со стороны кредиторов или акционеров. Генеральный директор несет ответственность за то, чтобы распределение прибыли компании осуществлялось в строгом соответствии с установленными принципами бухгалтерского учета и финансовыми ограничениями.

В некоторых случаях, если конкретные договорные обязательства или законы препятствуют распределению прибыли, компания должна воздержаться от ее распределения. Компания не может распределять средства между акционерами, сотрудниками или руководством, если это прямо не разрешено во внутренних документах компании или финансовый отчет не подтверждает наличие достаточных ресурсов для таких действий. Без надлежащей проверки любая несанкционированная выплата может привести к судебным спорам и обязательствам.

Понимание нюансов распределения прибыли в коммерческих организациях

В коммерческих организациях распределение прибыли регулируется четкими правилами, и директора принимают решения о выплатах. Этот процесс включает в себя несколько специфических условий, которые необходимо тщательно продумать, чтобы обеспечить соблюдение нормативных требований и эффективное управление.

Ключевые аспекты распределения прибыли

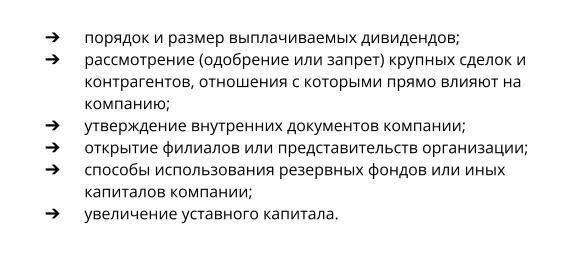

- Решения о выплатах: Директора несут ответственность за принятие решений о выплате прибыли акционерам. В случаях, когда финансовое состояние компании находится под угрозой, выплаты могут быть ограничены или отложены.

- Правовые ограничения : Существуют строгие правила, касающиеся сроков выплат, особенно в ситуациях, когда существуют долги или компания сталкивается с финансовой нестабильностью. В некоторых случаях распределение средств может быть запрещено, чтобы не подвергать риску претензии кредиторов.

- Дивиденды и бонусы: компании часто распределяют прибыль в виде дивидендов или бонусов. Размер этих выплат зависит от финансовых показателей компании и стратегических решений, принятых советом директоров.

- Долговые обязательства : Перед распределением прибыли необходимо погасить все оставшиеся обязательства перед кредиторами. Если есть неоплаченные долги, распределение прибыли должно быть соответствующим образом скорректировано.

Практические соображения

- Практика бухгалтерского учета : Правильный бухгалтерский учет имеет большое значение для управления распределением прибыли. Финансовая отчетность компании должна отражать истинную прибыль с учетом всех обязательств и текущих обязанностей.

- Юридическая документация: во многих случаях решение о распределении прибыли, включая определение дивидендов или премий, должно быть зафиксировано в официальных документах компании, таких как решения совета директоров и соглашения акционеров.

- В каждом конкретном случае: обстоятельства каждой компании могут потребовать различных подходов. Директор должен оценить общее финансовое положение компании, включая выплату дивидендов и погашение долгов, прежде чем принимать окончательные решения о распределении.

Спорные вопросы распределения прибыли и корпоративного регулирования

В определенных обстоятельствах компании сталкиваются с серьезными проблемами при распределении средств, особенно при урегулировании задолженности. Одна из основных проблем возникает, когда финансовая отчетность компании не соответствует законодательным обязательствам по распределению прибыли. В некоторых случаях компания может столкнуться с ситуацией, когда распределение дивидендов становится проблематичным из-за специфических методов учета или из-за непогашенных обязательств. Основная проблема заключается в том, чтобы обеспечить соответствие процесса распределения как внутренней политике, так и внешним законодательным требованиям, особенно в тех случаях, когда практика бухгалтерского учета отличается от нормативных актов.

Законодательные ограничения и стандарты бухгалтерского учета

Ряд нормативных актов устанавливает прямой запрет на выплату дивидендов при невыполнении определенных финансовых условий. Закон о компаниях предусматривает, что компания не может распределять средства, если это приводит к невыполнению юридических обязательств, например, к просроченному погашению долга или нарушению налогового законодательства. В этих случаях даже при наличии прибыли ее распределение может быть запрещено законом. Существуют явные признаки возникновения подобных проблем, особенно если компания не ведет надлежащую финансовую документацию или пренебрегает правилами бухгалтерского учета, что приводит к расхождениям между суммой задолженности и суммой, фактически доступной для распределения.

Споры о распределении дивидендов и корпоративном управлении

Еще одна спорная область — роль генерального директора в принятии решений, связанных с распределением прибыли. Некоторые компании сталкиваются со спорами между акционерами и руководителями по поводу справедливости решений о выплате дивидендов. Акционеры часто оспаривают решения генерального директора о размере и сроках выплаты дивидендов, особенно если считают, что их интересы не учитываются. Такие споры могут сопровождаться детальным изучением финансовой отчетности, требующим углубленного анализа того, как распределялась прибыль и было ли решение об удержании дивидендов принято в соответствии с законодательными нормами и уставом компании.

Практические рекомендации по распределению прибыли на конкретные расходы

Распределяйте прибыль компании на определенные цели на основе структурированного процесса, чтобы обеспечить финансовую стабильность и соблюдение требований законодательства. Для обеспечения эффективного распределения необходимо следовать следующим рекомендациям:

- Приоритет погашения долгов: если есть непогашенные обязательства, направьте прибыль на погашение этих долгов перед другими расходами. Это позволит компании не накапливать проценты и штрафы.

- Система вознаграждения сотрудников: Выделите часть прибыли на выплату премий или поощрений сотрудникам. Убедитесь, что эти вознаграждения привязаны к измеримым показателям эффективности, избегая произвольных или чрезмерных выплат. В случае возникновения споров у директора должны быть четкие, заранее определенные правила начисления премий.

- Расходы на инициативы роста: средства следует направлять на те направления, которые способствуют долгосрочному развитию, например на исследования, маркетинг или улучшение инфраструктуры. Избегайте инвестирования прибыли в области с неопределенной доходностью.

- Запрещенные расходы: Определенные расходы, например личные расходы директоров или руководителей, строго запрещены. Прибыль не должна направляться на несанкционированные личные нужды или расходы на роскошь.

- Соблюдение налогового законодательства: убедитесь, что часть прибыли откладывается для покрытия налоговых обязательств компании. Несоблюдение налогового законодательства может привести к начислению штрафов, что осложнит финансовое положение компании в будущем.

- Ведите четкий учет: внедрите надежные методы учета для отслеживания распределения прибыли. Это включает в себя прозрачное документирование каждого решения, связанного с использованием средств.

- Резерв на будущие нужды: Создайте резервный фонд на случай непредвиденных расходов, которые могут включать экономический спад или внезапные финансовые трудности. Это поможет компании сохранить стабильность в непредсказуемые времена.

В случаях, когда возникают разногласия по поводу направления распределения прибыли, директор обязан разрешить эти споры путем принятия объективных и справедливых решений. Регулярный анализ расходования прибыли поможет убедиться в том, что ресурсы расходуются эффективно и в соответствии с целями компании.

Положение о выплате дивидендов и ограничениях на распределение прибыли

Компаниям запрещено распределять прибыль, если не соблюдены определенные условия. К ним относится необходимость наличия достаточных финансовых ресурсов, отраженных в бухгалтерской отчетности. При принятии решения о распределении дивидендов компания должна руководствоваться законодательными и внутренними нормами. Распределение прибыли может происходить только после учета бюджета и финансовых обязательств компании.

В некоторых случаях совет директоров может принять решение о прекращении выплаты дивидендов в связи с ограничениями, налагаемыми корпоративной политикой или законодательными нормами. Частой причиной такого решения может быть неспособность компании достичь своих финансовых показателей или необходимость реинвестировать прибыль в бизнес. Кроме того, ограничения могут распространяться на распределение премий или других форм вознаграждения сотрудников и руководства, особенно если эти суммы превышают заранее установленные лимиты.

В следующей таблице представлены сценарии, при которых распределение прибыли может быть ограничено:

Во всех случаях необходимо тщательно проанализировать финансовое положение компании и потенциальные последствия распределения прибыли. Руководство компании, в частности директор, должно обеспечить соблюдение этих внутренних ограничений и законодательной базы, прежде чем приступать к выплате дивидендов.

Стратегические подходы к распределению прибыли в деятельности компании

В компаниях управление распределением прибыли является ключевым аспектом операционной эффективности. Решение о том, как распределить финансовые ресурсы, влияет на долгосрочную устойчивость и конкурентные позиции организации. Одним из ключевых методов является точный расчет и использование прибыли для реинвестирования в предприятие, укрепления его основных возможностей и расширения охвата рынка.

Правильный подход к распределению прибыли может обеспечить сохранение платежеспособности компании при выполнении различных обязательств, таких как выплата дивидендов акционерам и премирование сотрудников. В таких случаях к распределению средств следует подходить с осторожностью, обеспечивая соблюдение соответствующих стандартов бухгалтерского учета и налогового законодательства. Руководителю компании важно обеспечить, чтобы средства использовались таким образом, чтобы они способствовали росту и не ставили под угрозу финансовое здоровье организации.

В ситуациях, когда возникают споры о распределении ресурсов, важно изучить конкретные показатели рентабельности, которыми руководствуются при распределении. Компании должны убедиться, что все расходы соответствуют стратегическим приоритетам. В противном случае использование прибыли может быть запрещено или ограничено нормативной базой, что обеспечит справедливое отношение ко всем заинтересованным сторонам.

Иногда решения о выплатах, таких как дивиденды или премии руководителям, должны строго соответствовать установленной политике и руководящим принципам компании. В некоторых случаях использование прибыли для выплаты премий может вызвать озабоченность, особенно если эти расходы считаются чрезмерными или не соответствующими результатам деятельности компании.

Финансовый отчет компании должен отражать истинное положение дел с использованием прибыли, не допуская никаких двусмысленностей или ошибок. Поддерживая прозрачность, компании могут гарантировать, что прибыль распределяется в соответствии с истинными потребностями организации, с соблюдением законодательных ограничений и внутренней политики.

Распределение прибыли для выплаты дивидендов: Ключевые соображения и правовые границы

Решение о распределении прибыли компании на дивиденды должно приниматься с учетом законодательных ограничений и финансового состояния. В частности, необходимо убедиться, что распределяемая сумма не нарушает законодательных норм, касающихся распределения активов среди акционеров.

Законодательные ограничения на распределение дивидендов

Распределение прибыли запрещено, если у компании есть непогашенные долги или обязательства, которые могут поставить под угрозу ее способность выполнять другие финансовые обязательства. Законодательство обычно ограничивает использование прибыли для выплаты дивидендов, если компания имеет значительные обязательства или если такое распределение может подорвать ее финансовую стабильность. Кроме того, для выплат акционерам может быть использована только та прибыль, которая остается после покрытия всех обязательств и резервов.

Определение суммы для распределения

Совет директоров во главе с генеральным директором должен убедиться, что принятое решение подкреплено всесторонним анализом финансовой отчетности, включая бюджет и бухгалтерские записи. Если имеющаяся сумма ниже требуемого порога, распределение средств на дивиденды недопустимо. Кроме того, любое распределение ресурсов должно осуществляться в соответствии с операционными целями компании и утвержденным финансовым планом.

Разногласия по поводу распределения дивидендов часто возникают из-за различий во взглядах на финансовые приоритеты компании. В таких случаях решения должны основываться на четко определенных показателях финансового состояния и прозрачной оценке имеющихся ресурсов. Всегда помните о юридическом обязательстве не распределять средства, которые могут привести к тому, что компания не сможет выполнить свои обязательства, что может повлечь за собой юридические последствия.