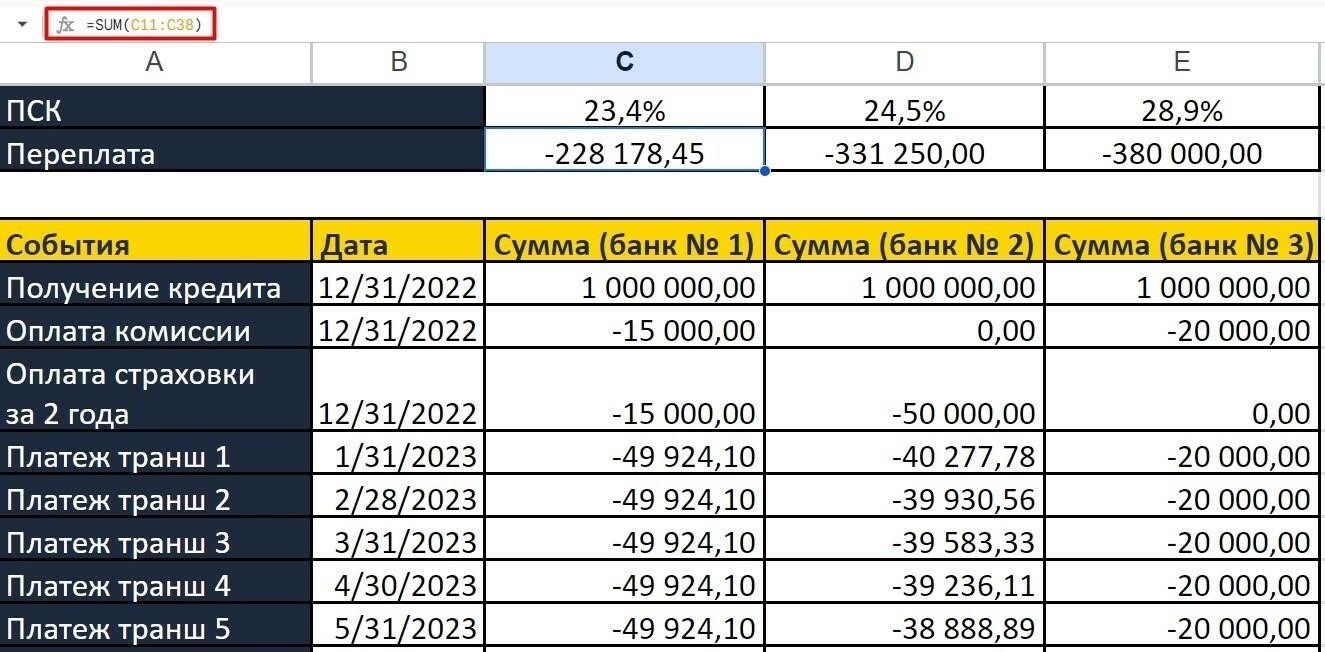

При покупке автомобиля с помощью финансирования очень важно иметь четкое представление о структуре платежей. Общая стоимость автомобиля, финансируемого через банк или кредитную организацию, зависит от нескольких факторов, которые определяют, сколько вы будете платить со временем. Прежде чем заключать договор, необходимо хорошо разобраться в основных понятиях, таких как сумма кредита, процентная ставка и условия погашения.

Первый шаг в этом процессе — определение суммы, которую вы планируете взять в кредит. Это общая сумма, необходимая для покупки автомобиля, за вычетом первоначального взноса или стоимости залога. После того как сумма кредита определена, следующим важным компонентом является процентная ставка. Эта ставка, которая может варьироваться в зависимости от вашей кредитной истории и политики банка, существенно повлияет на общую стоимость покупки.

Определив сумму кредита и процентную ставку, вы можете перейти к расчету ежемесячных платежей. Продолжительность срока кредитования, который обычно составляет от 24 до 72 месяцев, — еще один ключевой элемент, влияющий на размер ежемесячных выплат. Соединив эти факторы — сумму кредита, процентную ставку и срок кредита, — вы сможете составить четкое представление о своих финансовых обязательствах и убедиться, что ваше решение финансово обоснованно.

Понимание ключевых условий договора автокредитования

Чтобы эффективно управлять финансовыми обязательствами, связанными с покупкой автомобиля, важно понимать ключевые условия, которые влияют на стоимость сделки. Эти условия играют непосредственную роль в том, сколько вы в итоге заплатите за весь срок действия договора.

Сумма кредита и процентная ставка

Сумма кредита — это общая сумма денег, взятая в банке или финансовом учреждении для покупки автомобиля, после вычета первоначального взноса или стоимости залога. К этой сумме применяется процентная ставка, которая может быть фиксированной или переменной. Фиксированная ставка остается неизменной в течение всего срока кредита, в то время как переменная ставка может меняться в зависимости от рыночных условий. Эта ставка напрямую влияет на общую стоимость финансирования и, в свою очередь, на ваши ежемесячные платежи.

Условия погашения и ежемесячные платежи

Проценты — это стоимость заимствования денег, определяемая процентной ставкой, применяемой банком или финансовым учреждением. Ставка обычно бывает фиксированной или переменной и рассчитывается как процент от основной суммы долга. Общая сумма процентов зависит от нескольких факторов, включая сумму кредита, срок погашения и процентную ставку, установленную банком.

Фиксированная ставка: Процентная ставка остается неизменной в течение всего срока кредитования.

Переменная ставка: Ставка может меняться с течением времени в зависимости от рыночных условий.

Общая сумма процентов, выплаченных за весь срок кредита, может быть рассчитана путем умножения суммы основного долга на процентную ставку с поправкой на длительность периода погашения. Важно сравнить различные предложения от кредиторов, чтобы понять, как ставка влияет на общую сумму.

Понимание общей суммы

Общая сумма, подлежащая погашению, представляет собой сумму основного долга и процентов за весь срок кредита. Эта сумма разбивается на равные ежемесячные платежи. Более высокая процентная ставка или более длительный срок кредитования могут увеличить общую сумму выплат, поэтому при выборе автокредита необходимо учитывать эти факторы.

Срок кредита: Более длительный срок означает меньшие ежемесячные платежи, но вы заплатите больше процентов.

Процентная ставка: Более низкая ставка уменьшает общую сумму платежа.

- Тщательно изучив как основной долг, так и процентную ставку, вы сможете лучше управлять своей стратегией погашения и избежать неожиданных финансовых трудностей.

- Понимание влияния срока кредита на ваши платежи

Срок кредита напрямую влияет как на ваши ежемесячные платежи, так и на общую сумму, выплачиваемую в течение всего срока действия договора. Более короткие сроки обычно приводят к увеличению ежемесячных платежей, но общая стоимость автомобиля будет ниже. С другой стороны, более длительные сроки уменьшают ежемесячную нагрузку, но увеличивают общую сумму расходов за счет накопления процентов.

Ежемесячные платежи

Более короткий срок означает, что вы быстрее расплатитесь с автомобилем, что приведет к увеличению ежемесячных платежей. Например, при 36-месячном сроке вы будете платить больше каждый месяц по сравнению с 60-месячным сроком при той же сумме основного долга. Ключевым фактором здесь является процентная ставка, применяемая банком, которая может существенно повлиять на график платежей.

- Общая стоимость

- Если рассматривать полную стоимость финансирования автомобиля, то более длительный срок может показаться привлекательным из-за более низких ежемесячных платежей, но зачастую это приводит к тому, что вы платите гораздо больше процентов. Например, увеличение срока с 36 до 72 месяцев может удвоить общую сумму выплаченных процентов, даже если ежемесячный платеж будет более приемлемым. Понимание этой разницы очень важно для принятия обоснованного решения о сумме, которую вы в итоге потратите на автомобиль.

Чтобы принять взвешенное решение, всегда учитывайте как ежемесячный платеж, так и общую сумму, выплачиваемую в течение всего срока финансирования. Тщательный баланс между длительностью срока и процентной ставкой необходим для оптимизации вашего бюджета и минимизации расходов. Обязательно попросите свой банк предоставить подробный расчет, прежде чем окончательно утвердить условия автокредитования.

Как учесть дополнительные комиссии и расходы при расчете кредита

Для точной оценки общей суммы, подлежащей выплате по автокредиту, очень важно учесть все дополнительные расходы, помимо базовой ставки. К ним могут относиться страхование, плата за обработку документов и дополнительные опции. Сумма, которую вы будете платить ежемесячно, может значительно отличаться в зависимости от включения этих расходов, которые должны быть учтены с самого начала заключения договора с банком.

Виды дополнительных расходов

Помимо процентной ставки, вы должны знать о следующих комиссиях:

Процессинговые сборы: Часто добавляются банком и покрывают административные расходы на организацию финансирования.

Страхование: Если кредит требует страхования автомобиля, эта сумма должна быть включена в ваши ежемесячные обязательства.

Штрафы за досрочное погашение: Некоторые банки могут взимать комиссию при досрочном погашении кредита, что влияет на общую стоимость.

Включите эти расходы в общую сумму кредита и соответствующим образом скорректируйте свой график погашения. Например, если банк взимает комиссию за оформление кредита в размере 500 долларов и требует 100 долларов в месяц за страховку, ваш общий ежемесячный платеж увеличится. Обязательно получите от кредитора подробную разбивку, чтобы избежать непредвиденных расходов в течение срока действия договора.

Расчет процентной ставки и ее влияние на финансирование

- Понимание процентной ставки имеет решающее значение для определения общей суммы, которую вы заплатите за автомобиль, и ее влияния на ежемесячные платежи. Процентная ставка напрямую влияет на сумму, которую вы берете в кредит, а также на общую стоимость автомобиля в течение всего срока действия договора.

- Ставка, применяемая банком при автокредитовании, зависит от нескольких факторов, включая вашу кредитную историю, продолжительность периода финансирования и стоимость автомобиля. Как правило, чем выше ставка, тем больше вы заплатите в долгосрочной перспективе. Незначительное повышение процентной ставки может значительно увеличить общую стоимость кредита.

- Основная сумма : Общая сумма кредита, или цена автомобиля, играет важную роль в определении общей суммы выплачиваемых процентов. Чем больше кредит, тем выше будет итоговая сумма процентов.

- Процентная ставка : Чем выше ставка, тем больше вы заплатите процентов за весь срок действия договора. Чтобы получить наиболее выгодные условия, необходимо сравнить предложения разных банков.

Продолжительность срока: Более длительный период погашения может снизить ваши ежемесячные платежи, но увеличит общую сумму выплачиваемых процентов. Более короткий срок приводит к увеличению платежей, но снижает общую процентную нагрузку.

Понимая, как процентная ставка влияет на финансирование, вы сможете принимать взвешенные решения, которые будут соответствовать вашему бюджету и финансовым целям. Расчет того, как будут накапливаться проценты с течением времени, поможет оценить различные предложения и выбрать наилучший вариант для покупки автомобиля.

Использование онлайн-калькуляторов автокредитов: Практический подход

Чтобы упростить процесс управления финансированием автомобиля, воспользуйтесь онлайн-инструментами для быстрого расчета ежемесячных платежей. Эти калькуляторы дают четкое представление об общих расходах в зависимости от суммы кредита, процентной ставки и срока. Они позволяют оценить различные сценарии, изменяя сумму основного долга, ставку и срок, что очень важно для понимания общей структуры вашего кредитного договора.

Принцип работы онлайн-инструментов