Если вы хотите прекратить обязательства по страхованию, важно учитывать несколько ключевых моментов. В первую очередь, необходимо точно понимать, в каких случаях возможно расторжение соглашения, и как правильно действовать, чтобы вернуть средства. Законодательство в этой области достаточно четко прописывает права как страхователя, так и страховой компании. Однако для того, чтобы вернуть страховую премию или отказаться от полиса, нужно правильно составить заявление и предоставить все необходимые документы.

Основные причины расторжения контракта могут быть как добровольными, так и вынужденными. Например, если в течение 14 календарных дней после заключения соглашения клиент передумал, он вправе отказаться от него, не объясняя причины. Важно, чтобы заявка была подана в этот срок, иначе страховая компания может отказать в возврате средств. Аналогичная ситуация может возникнуть и при изменении условий, например, при досрочном погашении кредита, если страховой полис был оформлен в связи с ним.

Что касается обязательных документов, то обычно требуется заявление с указанием причины расторжения, а также копия полиса и, если нужно, документы, подтверждающие основание для расторжения. Например, если полис был оформлен на заемщика в связи с кредитом, банк должен подтвердить факт погашения задолженности. На практике часто возникает вопрос, могут ли страховщики отказать в возврате средств. На основании норм Гражданского кодекса РФ и других нормативных актов можно сказать, что отказ возможен, если не соблюдены сроки или условия для расторжения.

Таким образом, если вы хотите отказаться от страхового полиса, важно заранее ознакомиться с условиями расторжения, сроками подачи заявления и алгоритмом действий. Не стоит забывать о сроках подачи: если вы не уложились в отведенные 14 дней или не составили заявление по правилам, страховая компания вправе отклонить ваше требование о возврате средств. В случае отказа, на практике, можно обжаловать решение через суд, но этот процесс занимает время и требует дополнительных затрат.

Условия расторжения страхового контракта

Прекращение обязательств по страховке возможно в разных случаях, в зависимости от условий полиса и действующего законодательства. Прежде чем приступить к расторжению, важно понимать, когда и в каких случаях это возможно, а также какие действия необходимо предпринять.

В первую очередь, расторжение может быть осуществлено на добровольной основе в течение 14 календарных дней после заключения контракта. Это так называемый «период охлаждения». В этот срок можно отказаться от условий страхования без объяснения причин и вернуть уплаченную страховую премию. Однако важно помнить, что для этого необходимо подать заявление в страховую компанию, в котором следует указать желание расторгнуть соглашение. Если полис был оформлен через банк или в связи с кредитом, заявление также направляется в банк.

Если срок для расторжения истек, в этом случае возврат средств невозможен, за исключением особых оснований. Например, если произошли изменения в условиях контракта, или если полис был оформлен по ошибке. Также возврат средств может быть невозможен в случае, если страхователь уже воспользовался услугами страховой компании, например, получил выплаты по случаю страхового случая.

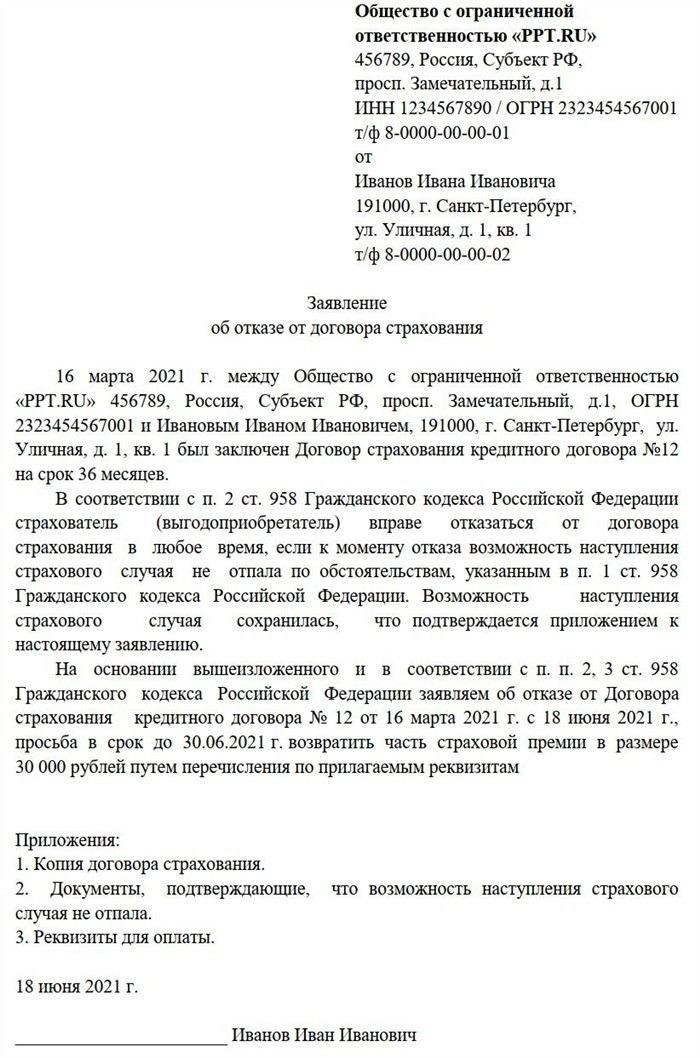

Для расторжения договора необходимо подать заявление в страховую компанию. В заявлении указываются данные полиса, причины расторжения и другие важные сведения. Важно, чтобы заявление было подписано должным образом, а также приложены необходимые документы, подтверждающие факт заключения договора. Для примера, образец заявления можно запросить у страховщика или найти в интернете, но его содержание должно соответствовать требованиям компании.

Порядок подачи заявления

Заявление можно подать в любой форме: бумажной или электронной. В случае подачи через страховую организацию, заявление должно быть зарегистрировано, и в течение 10 рабочих дней будет рассмотрено. Важно помнить, что страховая компания не обязана возвращать средства сразу. Она имеет право провести дополнительное рассмотрение заявки в случае возникновения вопросов по полису.

Когда может быть отказано?

Отказ в расторжении договора возможен в случае, если не соблюдены условия для расторжения. Например, если срок подачи заявления был нарушен, или если полис был использован для получения страховой выплаты. Также важно учитывать, что страховая компания может отказать в возврате средств, если полис оформлен на основании кредитного договора, и заемщик не выполнил обязательства перед кредитной организацией. В этом случае страховая премия может быть использована для погашения долга по кредиту.

Таким образом, чтобы успешно расторгнуть контракт, важно соблюдать сроки и порядок подачи заявления, а также иметь в виду возможные причины для отказа. В случае возникновения споров можно обратиться за юридической помощью для защиты своих интересов.

Какие документы необходимы для расторжения контракта

Для того чтобы завершить обязательства по страхованию, нужно подготовить и подать ряд документов. Их перечень зависит от условий полиса и причин расторжения. Однако есть несколько основных бумаг, которые всегда требуются для процедуры.

Первым шагом является подача заявления о расторжении соглашения. Это основной документ, который должен быть оформлен в свободной форме, но с обязательным указанием причины расторжения. Если контракт был заключен через банк или в связи с кредитом, заявление можно подать в организацию, которая выдала кредит. Важно, чтобы оно содержало информацию о полисе, сроках его действия, а также подтверждение того, что расторжение не нарушает условия соглашения.

Для оформления заявления также может понадобиться копия страхового полиса. Это основной документ, подтверждающий, что страхователь заключил контракт с компанией. Без этого документа компания не будет в состоянии обработать ваше заявление.

Кроме того, если полис был оформлен на основе кредитного соглашения, потребуется предоставить дополнительные документы, подтверждающие статус кредита, например, справку о его погашении или выписку из банка. На практике часто возникает ситуация, когда заемщик хочет расторгнуть полис в связи с полным погашением долга. В таких случаях банк может запросить подтверждение того, что обязательства по кредиту выполнены, прежде чем разрешить расторжение страхового контракта.

Образец заявления

Образец заявления можно запросить в страховой компании, или составить его самостоятельно, но важно соблюдать несколько ключевых моментов. В заявлении обязательно нужно указать полные реквизиты полиса, дату его заключения, ваши данные как страхователя и, если нужно, причины расторжения. Кроме того, к заявлению прилагаются копии документов, удостоверяющих личность и подтверждающих факт заключения договора (например, паспорта, банковской выписки, договора с банком и др.).

Другие необходимые документы

В зависимости от ситуации, могут потребоваться и другие документы. Например, если полис был оформлен на личное имущество или здоровье, в некоторых случаях может понадобиться справка о том, что страхователь не использовал полис для получения выплат. Также стоит помнить, что страховщики могут запрашивать документы, подтверждающие обстоятельства расторжения контракта, если они касаются исключений, например, если расторжение происходит после использования услуги или выплаты.

Внимательно следите за сроками подачи документов. Законодательство обязывает страховщика рассматривать заявление в течение определенного времени — обычно до 10 рабочих дней. При этом, если в течение этого времени страховая компания не примет решения, можно подать жалобу или обратиться в суд, чтобы восстановить свои права.

Таким образом, для расторжения контракта вам нужно собрать несколько ключевых документов, в числе которых заявление, копия полиса и, возможно, подтверждения по кредиту или иные бумаги. Сроки подачи и правильность оформления заявлений играют важную роль в том, чтобы процедура прошла быстро и без отказов со стороны компании.

Основания для расторжения контракта

Есть несколько оснований, по которым можно прекратить обязательства по страховке. Важно понимать, что эти причины строго регламентируются как условиями самого контракта, так и действующим законодательством. Рассмотрим основные из них.

Одним из самых распространенных оснований является добровольное расторжение в течение 14 календарных дней с момента заключения соглашения. Это так называемый «период охлаждения», в который страхователь вправе отказаться от полиса без объяснения причин и вернуть всю уплаченную премию. Однако следует помнить, что для этого необходимо подать заявление в страховую компанию и соблюсти все сроки.

Еще одной причиной расторжения могут быть изменения условий страхования, если они были внесены без согласия страхователя. Например, страховая компания может изменить тарифы или условия покрытия. В таких случаях, если клиент не согласен с новыми условиями, он может расторгнуть соглашение, подав заявление и соответствующие документы.

Существуют и более специфические случаи, когда расторжение возможно на основании внешних факторов. Если полис был оформлен в связи с кредитом, и заемщик досрочно погасил кредит, он имеет право на расторжение контракта. Важно, что в таком случае нужно предоставить банку документы, подтверждающие полное погашение долга, и запросить расторжение полиса. В некоторых ситуациях могут возникать вопросы о возврате средств, поэтому важно соблюдать порядок подачи заявления и предоставления документов.

Кроме того, расторжение возможно в случае неисполнения обязательств со стороны страховщика. Например, если страховая компания не выполнила свои обязательства по выплатам или нарушила условия контракта, страхователь может требовать расторжения соглашения и возврата уплаченной премии. В таких случаях часто требуется письменное заявление с указанием конкретных нарушений.

Если полис был оформлен на личное имущество или здоровье, и возникли обстоятельства, при которых дальнейшее страхование стало невозможным или бессмысленным (например, утрата товара или прекращение угрозы), это также может служить основанием для расторжения контракта. Однако в таких случаях важно доказать, что страхование не имеет дальнейшего значения, и предоставить страховой компании все необходимые документы.

Также существует ряд случаев, когда страховщик может отказать в расторжении контракта. Например, если страхователь использовал полис для получения выплат, либо если не соблюдены сроки подачи заявления. Важно помнить, что срок для подачи заявления — не более 14 дней с момента заключения полиса, если речь идет о добровольном расторжении.

Таким образом, оснований для расторжения может быть несколько. Важно соблюдать порядок и сроки подачи заявлений, а также готовить необходимые документы для подтверждения своих прав. В случае отказа страховщика, можно обратиться за юридической помощью для защиты своих интересов.

Процесс подачи заявления о расторжении контракта

Для того чтобы завершить обязательства по страхованию, необходимо правильно подать заявление в страховую компанию. Процесс подачи заявки имеет свои особенности, которые важно учитывать, чтобы избежать отказа и ускорить процедуру.

В первую очередь, заявление нужно подать в течение 14 календарных дней с момента заключения контракта, если речь идет о добровольном расторжении. В этот период клиент имеет право без объяснения причин отказаться от условий, но для этого необходимо собрать все требуемые документы и правильно составить заявление.

Заявление должно быть составлено в свободной форме, но в нем обязательно указываются все необходимые реквизиты: данные страхователя, полиса и причина расторжения. Важно указать, что полис не был использован для получения выплат, иначе страховая компания может отказать в возврате средств. Также необходимо приложить к заявлению копии документов, подтверждающих факт заключения контракта и вашей личности.

Документы для подачи заявления

К заявлению о расторжении обычно прилагаются следующие документы:

- копия полиса страхования;

- паспорт страхователя или иные документы, подтверждающие личность;

- документы, подтверждающие отсутствие использования полиса (например, отсутствие страховых выплат);

- для полиса, оформленного на основе кредитного соглашения, — подтверждение о погашении кредита или выписка из банка.

Все документы должны быть поданы в страховую компанию в том виде, который предусмотрен ее внутренними регламентами. Некоторые компании могут требовать подачу заявления в электронном виде через личный кабинет или по почте. Убедитесь, что все документы собраны и правильно оформлены.

Сроки и рассмотрение заявления

После подачи заявления страховая компания обязана рассмотреть его в течение 10 рабочих дней. Важно учитывать, что в случае возникновения вопросов или необходимости дополнительных документов сроки рассмотрения могут быть продлены. На практике часто случаются ситуации, когда страховая компания не выполняет свои обязательства в установленные сроки, и в таком случае можно обратиться за помощью к юристам для защиты своих интересов.

На этом этапе возможны два варианта развития событий: либо компания согласится на расторжение и возврат средств, либо откажет, указав на несоответствие условий. В случае отказа, важно внимательно ознакомиться с мотивами и, если необходимо, подготовить обращение в контролирующие органы или в суд.

Таким образом, процесс подачи заявления о расторжении заключается в соблюдении правильной процедуры и сроков. Убедитесь, что заявление составлено в соответствии с требованиями, а все документы — собраны и предоставлены. Это поможет избежать отказов и ускорит процесс возврата средств.

Как вернуть уплаченные страховые взносы

Для того чтобы вернуть уплаченные страховые взносы, необходимо соблюдать определенный порядок действий, предусмотренный законодательством и условиями контракта. Возврат средств возможен в случаях, когда расторжение соглашения происходит в добровольном порядке или при других обстоятельствах, предусмотренных условиями страхования.

Если вы решите отказаться от полиса в течение 14 календарных дней с момента заключения контракта, вам необходимо подать заявление о расторжении с просьбой вернуть уплаченные средства. Важно отметить, что на этот период распространяется стандартное правило, согласно которому клиент вправе отказаться от полиса без объяснения причин и получить обратно уплаченную премию. В таких случаях страховщик обязан вернуть деньги в полном объеме.

Порядок подачи заявления

Алгоритм подачи заявления следующий:

- Подготовьте заявление о расторжении с указанием причин (если они есть), реквизитов полиса и контактных данных.

- Соберите все необходимые документы, такие как копия паспорта, полиса, а также документы, подтверждающие факт заключения контракта (если это необходимо). Если полис был оформлен на основании кредита, приложите справку о его погашении или выписку из банка.

- Подайте заявление в страховую компанию в письменной форме или через личный кабинет, если такая возможность предусмотрена.

- Убедитесь, что заявление подписано и в нем стоят все необходимые печати (если это требуется по правилам компании).

Сроки рассмотрения заявления и возврат средств

Страховая компания должна рассмотреть ваше заявление в течение 10 рабочих дней с момента его получения. В случае добровольного расторжения и отказа от полиса в течение 14 дней, страховщик обязан вернуть уплаченную премию в полном объеме. Однако в некоторых случаях, например, если полис был частично использован или были внесены изменения в его условия, компания может удержать часть суммы.

Если вам отказали в возврате средств или не вернули деньги в установленный срок, необходимо обратиться в страховую компанию с повторным требованием. Также вы вправе подать жалобу в органы надзора, такие как Центробанк РФ или Роспотребнадзор, либо обратиться в суд, если ваши права были нарушены.

Таким образом, процесс возврата уплаченных страховых взносов требует внимательности и соблюдения всех процедур. Соблюдайте сроки подачи заявления, корректно оформляйте документы и при необходимости обращайтесь за защитой своих прав. На моей практике часто встречаются ситуации, когда клиенты не соблюдают сроки или не подают правильное заявление, что может привести к отказу в возврате средств. Важно не пропустить ключевые моменты для защиты своих интересов.

Возможные последствия расторжения контракта

Расторжение контракта страхования может привести к разным последствиям, которые зависят от ряда факторов: времени расторжения, типа полиса и условий, прописанных в контракте. Важно понимать, что последствия не всегда ограничиваются возвратом уплаченной премии. Есть ряд моментов, которые могут повлиять на окончательное решение страховой компании и на ваши финансовые обязательства.

Во-первых, если расторжение происходит в течение 14 календарных дней с момента заключения контракта, и полис не использовался, вы имеете право на полный возврат уплаченной суммы. Однако если полис был использован, например, для получения выплат по кредиту или если произошли страховые события, возврат средств может быть частичным или невозможным. Кроме того, страховая компания может удержать часть премии за административные расходы.

Отказ от страховки и его последствия

Если вы решите отказаться от полиса, следует понимать, что в некоторых случаях вам могут отказать в возврате средств, особенно если это связано с договором, оформленным через банк. Например, если вы оформляли полис как дополнение к кредиту, страховка может быть обязательной для получения кредита, и в этом случае расторжение договора не всегда возможно без последствий для самого кредита.

Кроме того, если расторжение происходит по истечении 14 дней, но до конца срока действия полиса, страховая компания может удержать часть суммы премии за оставшийся срок. В таких случаях вам могут вернуть только пропорциональную сумму, и то, если полис не был использован.

Что важно учитывать при расторжении

На практике важно понимать, что страховая компания в течение срока рассматривания вашего заявления может запросить дополнительные документы. Это могут быть справки о погашении кредита, подтверждение о неиспользовании полиса или другие доказательства. На основании этих документов страховщик примет решение, которое может повлиять на размер возвращаемых средств.

Если расторжение вызвано невозможностью исполнения условий контракта, например, в случае изменения условий страхования или в случае смерти застрахованного лица, страховка может быть расторгнута в одностороннем порядке, и страховщик обязан вернуть средства в полном объеме. Но если расторжение происходит по инициативе страхователя без серьезных оснований, то возврат средств может быть ограничен.

На моей практике нередко встречаются случаи, когда клиентам не удается вернуть полную сумму страховки, потому что они не учли условия по срокам или использовали полис до расторжения. Поэтому важно внимательно читать условия контракта и точно понимать, что вам положено в случае отказа от страховки.