В соответствии с трудовым законодательством работодатель обязан своевременно производить выплаты работникам. В случае задержек работодатель сталкивается с юридическими обязательствами, которые могут привести к финансовым штрафам. Работодатель обязан следить за тем, чтобы выплаты производились в установленные сроки, и любые отклонения могут повлечь за собой дополнительные финансовые обязательства, включая возмещение ущерба. Наиболее распространенной формой такой финансовой ответственности является уплата процентов или дополнительных сумм за просрочку платежей.

Согласно законодательству, эти дополнительные выплаты рассматриваются как часть дохода, а значит, облагаются налогами и взносами, в том числе страховыми. Работодателям важно правильно учитывать эти суммы, обеспечивая соблюдение налогового законодательства и избегая штрафов. И работодатель, и работник должны понимать налоговые последствия этих выплат, чтобы избежать споров и юридических осложнений в будущем.

В случае просрочки платежей работодатели обязаны применять правильные процентные ставки, предусмотренные законодательством. Служба КонсультантПлюс предоставляет работодателям исчерпывающую информацию о том, как рассчитать эти суммы и как обеспечить правильную обработку платежей как для работодателя, так и для работника. Работодатели должны быть в курсе любых изменений в налоговой политике, которые могут повлиять на эти финансовые обязательства.

Работодатели должны учитывать, что несоблюдение этих правил может привести к административным штрафам и дополнительным судебным разбирательствам. Поэтому предприятиям необходимо вести точный учет и правильно рассчитывать любые дополнительные платежи в 2026 году и далее, особенно с учетом новых правил, которые могут появиться в этот период.

Энциклопедия решений. Учет задержки платежей апрель 2026 года

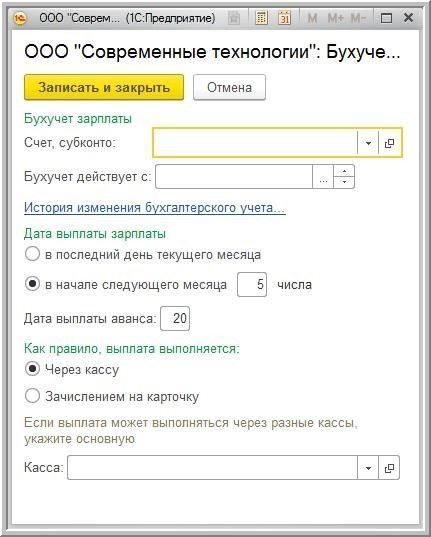

При отражении задержки выплаты заработной платы в бухгалтерском учете важно отразить корректировки в соответствии с действующей нормативно-правовой базой. Согласно законодательству, суммы задержки выплаты заработной платы должны быть надлежащим образом учтены и обложены налогом, для чего в финансовой документации должны быть сделаны специальные проводки. Эти корректировки учитываются как отдельные компоненты дохода, часто по статье «Прочие доходы» или аналогичной категории. Для точного ведения учета необходимо использовать систему бухгалтерского учета, соответствующую действующим правилам, которые будут приняты в апреле 2026 года.

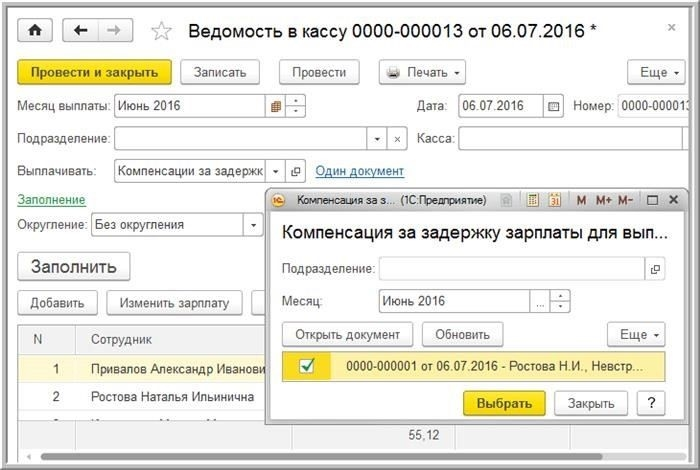

Для оформления выплат за задержку необходимо сформировать специальный документ в таких программах, как «1С:Зарплата и Оклад» или КонсультантПлюс. Эти системы обеспечивают правильное документальное оформление выплат и налоговые последствия. В финансовом отчете выплата задержанной зарплаты отражается как отдельная операция, отличная от обычной выплаты зарплаты. Это должно быть подтверждено соответствующим отделом управления, который следит за своевременным выполнением требований законодательства.

Записи о задержке выплат должны содержать следующие данные: имя сотрудника, продолжительность задержки, точную сумму выплаченной компенсации и дату операции. Все записи должны соответствовать законодательству, действующему на момент выплаты, например Налоговому кодексу РФ, в котором говорится о необходимости точной отчетности по всем корректировкам, связанным с заработной платой.

Также важно, чтобы любой документ, отражающий эти корректировки, содержал четкое указание на источник средств, различая регулярные и отсроченные платежи. В случае налоговых запросов организация должна быть готова представить четкую разбивку всех таких выплат. Для этого в документе должны быть точно указаны части, не облагаемые налогом, если это применимо, для проверки налоговыми органами.

Бухгалтерские записи должны соответствовать обновленным законодательным решениям 2026 года в отношении операций, связанных с заработной платой, и любые расхождения в отображаемых данных могут привести к штрафам. В конце года суммы задержанных выплат включаются в итоговый отчет о прибылях и убытках, что обеспечивает правильное отражение заработной платы за этот период, независимо от того, когда была произведена выплата. И руководство, и бухгалтерия должны сохранять бдительность, чтобы избежать ошибок при окончательном оформлении этих проводок в 2026 году.

Эти процессы последовательны независимо от частоты и объема задержек заработной платы и должны быть стандартизированы во всех отделах, занимающихся начислением заработной платы. Точное отражение этих выплат гарантирует выполнение всех обязательств по налоговому законодательству, а также обеспечивает четкий аудиторский след для будущих финансовых оценок.

Проводки для отражения выплаты компенсации за задержку зарплаты

Когда компании необходимо выплатить сотрудникам компенсацию за задержку зарплаты, важно правильно отразить эту операцию в бухгалтерском учете. Для обеспечения корректного отражения в отчетности в соответствии с положениями трудового законодательства и стандартами бухгалтерского учета в финансовой системе могут быть применены следующие проводки.

1. Учет выплаты компенсации

Выплата компенсации за задержку зарплаты считается дополнительным расходом работодателя. В случае выплаты компенсации работнику можно использовать следующую бухгалтерскую проводку:

Дебет: 73 «Компенсация за задержку зарплаты» (обязательства перед работниками)

Кредит: 60 «Расчеты с поставщиками и подрядчиками» (Банковский счет или денежные средства)

Это отражает увеличение обязательств компании перед сотрудником и соответствующий отток средств со счета компании. Сумма должна включать начисленную неустойку за задержку выплат, а также может включать страховые взносы в зависимости от условий трудового договора.

2. Отражение взносов на социальное страхование

Если к оплате труда применяются страховые взносы, необходимо сделать следующую проводку:

Дебет: 20 «Расходы на оплату труда» (Расходы, связанные с трудовыми обязательствами)

Кредит: 69 «Страховые взносы» (взносы на социальное страхование).

Это гарантирует, что соответствующие налоги будут учтены в системе расчета заработной платы, а обязательства по социальному страхованию будут правильно отражены в финансовых документах компании. Страховые взносы должны рассчитываться исходя из общей суммы компенсации за просрочку платежа.

Кроме того, сумма, выплачиваемая в качестве компенсации, может повлиять на налогообложение как работодателя, так и работника. Например, в 2026 году может потребоваться корректировка этой записи в зависимости от региональных изменений, например, в Поволжье, где могут применяться особые налоговые рекомендации по расчетам с работниками. Поэтому рекомендуется ознакомиться с местными нормативными актами по расчетам с работниками, так как при расчете выплат или страховых взносов могут возникнуть некоторые региональные корректировки.

Каковы последствия несвоевременной выплаты заработной платы?

Несвоевременная выплата заработной платы может привести к значительным юридическим и финансовым последствиям для компаний. Работодатели обязаны соблюдать сроки, установленные российским трудовым законодательством, которое четко определяет максимально допустимую задержку выплаты заработной платы. Невыплата или задержка выплаты сверх установленного срока влечет за собой различные последствия, включая обязанность выплатить дополнительные суммы в счет погашения задержки, а в некоторых случаях и судебное разбирательство.

Правовые последствия

Согласно российскому трудовому законодательству, работодатель обязан выплатить всю сумму заработной платы в установленный срок. Если этот срок пропущен, работник имеет право потребовать выплаты задержанной суммы, а также неустойки. Согласно Федеральному трудовому кодексу, работодатель обязан выплатить работнику компенсацию за каждый день задержки, независимо от обстоятельств. Размер штрафа может увеличиваться с каждым дополнительным днем просрочки, что предусмотрено статьей 236 Трудового кодекса. Это может привести к значительным финансовым потерям для работодателя.

Ущерб репутации

Помимо юридических последствий, задержка выплат может серьезно повлиять на репутацию работодателя. Работники могут обратиться за юридической помощью или подать жалобу в трудовую инспекцию, что может привести к расследованию и публичной огласке. В таких регионах, как Приволжский федеральный округ, компании особенно чувствительны к освещению подобных инцидентов в СМИ, что может нанести долгосрочный ущерб имиджу компании. Компании должны понимать, что после того, как инцидент произошел, он может быть задокументирован в открытых источниках, таких как базы данных по штрафам и пеням, что затрудняет восстановление общественного доверия.

Кроме того, постоянные просрочки платежей могут побудить сотрудников добиваться компенсации через суды или другие правовые каналы. В апреле 2026 года было зафиксировано несколько громких случаев, когда работодатели не соблюдали сроки выплат, что привело к всплеску судебных исков с требованием возместить невыплаченную зарплату и причиненный ущерб. Программа «1С Зарплата и Расчеты с персоналом» поможет контролировать сроки выплат и избежать подобных рисков, обеспечив своевременную обработку всех платежных ведомостей.

Работодатели должны стремиться завершить выплату зарплаты в течение 8 дней после окончания отчетного периода, независимо от внутренних трудностей. В случае задержки необходимо издать официальный документ с объяснением причины задержки и указанием новой даты выплаты.

Какие бухгалтерские проводки появятся при расчете компенсации?

При расчете компенсации обычно возникают следующие бухгалтерские проводки. Компания дебетует счет расходов на соответствующую сумму компенсации и кредитует счет обязательств (например, «Заработная плата к выплате» или аналогичный счет). Ключевым моментом здесь является то, что работодатель учитывает эти расходы в правильном отчетном периоде, поскольку компенсация может быть связана с задержкой в несколько дней или даже месяцев.

Важно учитывать, что момент признания зависит от того, когда должен быть произведен платеж. Дата выплаты (например, в апреле 2026 года) будет определять отчетный период. В случаях, когда компенсация рассчитывается за период, превышающий стандартный цикл начисления заработной платы, может потребоваться отдельная журнальная запись для отражения дополнительных обязательств. Расходы, связанные с этими выплатами, также должны быть учтены в счетах расходов работодателя, чтобы избежать расхождений в финансовых отчетах.

Работодатели должны убедиться, что в бухгалтерских проводках отражен правильный расчет на основе общей суммы, включающей как основную заработную плату, так и дополнительные суммы. Суммы, причитающиеся работникам, должны учитываться отдельно от обязательств по выплате обычной заработной платы, поскольку они могут иметь разные расчетные периоды. Важно отметить, что задержки с выплатами также могут иметь налоговые последствия и повлиять на общие финансовые результаты предприятия.

Наконец, если работодатель принимает решение об отсрочке платежа, он должен убедиться в том, что соответствующие бухгалтерские проводки сделаны в нужное время, что может повлиять как на операционные расходы, так и на общее управление средствами в компании. Неправильный учет этих обязательств может привести к составлению неверной финансовой отчетности, что впоследствии может привести к аудиторским проверкам или штрафам.

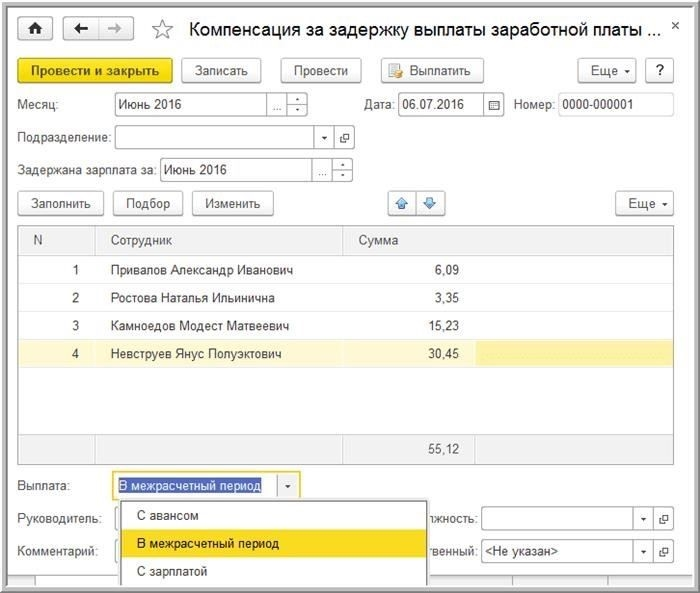

Основные бухгалтерские проводки при выплате компенсации за задержку зарплаты

В случае задержки выплаты зарплаты необходимо составить следующие бухгалтерские проводки:

- Первоначальное начисление зарплаты: Сумма задолженности должна быть отражена в том периоде, когда она была заработана, независимо от фактической даты выплаты.

- Учет выплаты компенсации: После выплаты компенсации работодатель должен отразить дополнительную сумму за задержку в бухгалтерском учете отдельной статьей. Она должна быть классифицирована в разделе «Вознаграждения сотрудникам» или в других соответствующих категориях расходов.

- Начисленные обязательства: Если компенсация не выплачивается немедленно, она должна быть признана обязательством до момента погашения.

Конкретные рекомендации для работодателей в 2026 году

Работодатели Поволжья должны тщательно контролировать процессы начисления заработной платы, чтобы обеспечить своевременную выплату заработной платы. Согласно законодательству, при несвоевременной выплате заработной платы работнику должна выплачиваться компенсация по обычной ставке плюс проценты за задержку. В случае невыполнения этого условия предприятие может быть оштрафовано или подвергнуто другим санкциям. Важно зафиксировать задержку в реестре заработной платы и предоставить соответствующее подтверждение в финансовом отчете.

Работодатели также должны убедиться, что компенсация включена в налоговую и страховую отчетность за правильный период, поскольку несоблюдение этого условия может привести к расхождениям в налоговых декларациях за 2026 год. Ключом к успешному управлению является обеспечение точного учета всех выплат, а также своевременное проведение расчетов во избежание потенциальных юридических рисков.

- Документируйте все решения, касающиеся задержки платежей.

- Обеспечьте своевременный учет как основной зарплаты, так и дополнительных компенсаций.

- Регулярно проводите переоценку остатков обязательств, чтобы обеспечить надлежащую сверку с фактическими выплатами.

Несоблюдение вышеуказанных требований может привести к штрафам или спорам по поводу учета этих выплат, что еще больше усложнит финансовые обязательства работодателя.

Шаги для расчета компенсации в «1С:Зарплата и управление персоналом 8»

- В системе «Зарплата и управление персоналом 8» перейдите к данным по заработной плате соответствующего сотрудника за период задержки.

- Определите, на какое время была задержана выплата. Это будет использовано для расчета компенсации в соответствии с действующими правовыми нормами за задержку выплат.

- В модуле расчета введите сумму задержки и общее количество дней просрочки платежа.

- Убедитесь, что в записях правильно отражена начисленная сумма, добавив ее к общей сумме выплат сотруднику.

- В разделе «Выплаты» проверьте общую сумму к выплате, чтобы убедиться, что все корректировки, включая страховые взносы, рассчитаны правильно.

Учет компенсации в 2026 году

- При обработке отложенной выплаты за апрель 2026 года необходимо учесть все невыполненные обязательства, которые могли накопиться в предыдущие месяцы.

- Система позволяет автоматически включать страховые взносы, обеспечивая точное отражение компенсации в общей сумме выплат, причитающихся сотрудникам.

- В конце отчетного года (2026) все компенсации должны быть отражены в итоговых записях за период, чтобы не возникло расхождений в общей сумме выплат сотрудникам.

Все компенсационные выплаты будут обработаны так же, как и обычные выплаты зарплаты, но очень важно пометить их именно как отложенную компенсацию. Это обеспечит корректную отчетность как в зарплатном, так и в бухгалтерском разделах системы, что позволит точно рассчитать налоги и вести учет как для компании, так и для сотрудников.

Система также обеспечит автоматическое отображение в учетной записи сотрудника как первоначального платежа, так и суммы компенсации, что упростит отслеживание истории выплат как для сотрудника, так и для работодателя.