Помощь, оказываемая работникам в случае смерти, часто влечет за собой различные налоговые последствия. Выплаты, производимые работодателями для покрытия расходов на похороны сотрудника или его близкого родственника, могут быть классифицированы как налогооблагаемый доход в зависимости от конкретных обстоятельств. Основной вопрос, возникающий в таких случаях, заключается в том, считаются ли эти выплаты налогооблагаемой заработной платой или освобожденными от налогообложения пособиями в соответствии с действующим налоговым законодательством.

Как правило, выплаты работникам в виде расходов на похороны подлежат налогообложению, если они превышают порог, установленный налоговыми органами. Сумма, превышающая этот порог, обычно рассматривается как налогооблагаемый доход и включается в общую заработную плату работника для целей исчисления соответствующих налогов. Взносы, сделанные работодателем для покрытия таких расходов, также могут подлежать обязательным вычетам, и работодатель и работник должны отражать эти выплаты в соответствующих налоговых декларациях.

Правила, регулирующие налогообложение выплат, связанных со смертью, могут быть сложными. Однако очевидно, что при определенных условиях похоронные выплаты считаются облагаемыми налогом. Как работодателям, так и работникам важно знать действующие налоговые правила и обеспечить соблюдение правильных процедур отчетности, чтобы избежать возможных штрафов. Особое внимание следует уделить освобождениям и ограничениям, применимым к таким выплатам, а также их влиянию на налоговые декларации как физических, так и юридических лиц.

Для точного соблюдения требований работодатели должны убедиться, что произведенные выплаты не превышают необлагаемую налогом сумму, а в налоговой отчетности используются правильные коды. Ведение надлежащей документации и соблюдение сроков отчетности позволит обеим сторонам избежать проблем с налоговыми органами.

Помощь на похороны родственников: Общие положения

Финансовая помощь, оказываемая работнику в случае смерти близкого родственника, регулируется особыми правилами. Суммы, выплачиваемые в качестве помощи на похороны, обычно считаются налогооблагаемым доходом. Такая помощь включается в доход работника и, соответственно, облагается налогом на доходы физических лиц (НДФЛ), если иное не установлено законом.

Если в момент смерти сотрудника компания оказывает ему финансовую помощь для покрытия расходов на похороны, это классифицируется как выплата, не связанная с оплатой труда, и должно быть отражено в налоговой отчетности. Помощь может быть оказана в виде единовременной суммы, выплачиваемой непосредственно работнику или третьей стороне для покрытия расходов, связанных с похоронами. Для получения такой помощи часто требуется свидетельство о смерти в качестве доказательства смерти.

В зависимости от юрисдикции могут действовать определенные условия, освобождающие такие выплаты от налогообложения. Например, если сумма не превышает установленного лимита или является частью программы социального обеспечения или страховых выплат, то налог не взимается. Однако если выплата превышает необлагаемый порог, она будет облагаться подоходным налогом по ставке, установленной для заработной платы.

Важно отметить, что в случае смерти работодатель должен обеспечить ведение надлежащей документации, включая свидетельство о смерти работника, а сумма выплаченной финансовой помощи должна быть включена в отчеты по заработной плате. Суммы, выплаченные на похороны, включаются в расчет для удержания подоходного налога (НДФЛ) с работника.

Предоставленное пособие на погребение также облагается обязательными страховыми взносами, такими как взносы на пенсионное и медицинское страхование, если это применимо. Эти выплаты отражаются в отчетности по социальному страхованию как часть общих обязательств работодателя по отчетности.

Таким образом, если работник получает финансовую помощь на похороны, такие выплаты, как правило, облагаются налогом, облагаются соответствующими налоговыми ставками и взносами на социальное страхование. Работодатель должен соблюдать требования к отчетности и обеспечивать надлежащую документацию для соблюдения налогового законодательства.

Какие налоги применяются к выплатам на погребение

Выплаты, производимые для покрытия расходов на погребение, облагаются несколькими налогами при определенных условиях. К основным налогам относятся страховые взносы, подоходный налог и другие, определяемые отношениями между покойным и получателем.

Подоходный налог (НДФЛ)

Сумма, выплаченная работодателем или другой организацией родственнику умершего сотрудника, может считаться доходом, в зависимости от отношений. Согласно действующим положениям, если получателем является член семьи, эти средства могут облагаться подоходным налогом (НДФЛ) по ставке 13 % для резидентов. Это касается случаев, когда умерший был наемным работником и выплата производится работодателем. Общая сумма выплаченной помощи включается в расчет дохода и должна быть отражена в налоговой декларации.

Страховые взносы

Если помощь выплачивается по условиям корпоративной программы или в рамках страхового покрытия, выплата также может облагаться страховыми взносами. Эти взносы обычно уплачиваются со стороны работодателя, и их размер зависит от правил страхового полиса работодателя и структуры выплаты.

Чтобы избежать штрафов, работодатели должны следить за тем, чтобы все выплаты членам семьи умершего сотрудника были отражены в отчетности в соответствии с налоговым законодательством. Это включает в себя расчет и удержание соответствующей суммы налогов до выдачи выплаты. Также важно проверить, освобождаются ли такие выплаты от определенных налогов в соответствии с конкретными условиями, изложенными в контракте или коллективном договоре работника.

Налогообложение и отчетность по пособию на погребение

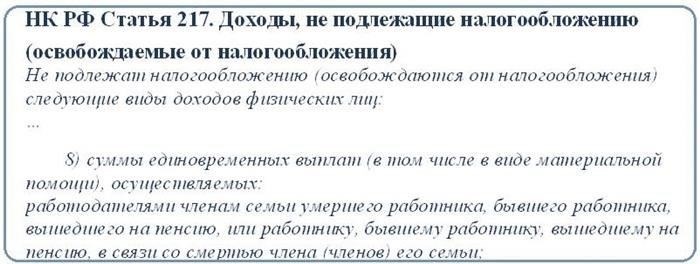

Выплата пособия на погребение считается налогооблагаемым доходом получателя, если иное не предусмотрено законодательством. Согласно действующему налоговому кодексу, средства, предоставляемые работодателями для покрытия расходов на погребение, не освобождаются от налогообложения и облагаются налогом на доходы физических лиц (НДФЛ), если только общая сумма не превышает определенных пороговых значений, установленных законом. Эти выплаты классифицируются как материальная помощь и облагаются налогом и страховыми взносами.

Налогообложение помощи на похороны

Когда умирает родственник сотрудника, работодатель может предоставить финансовую помощь на похороны. Такая помощь подпадает под налогооблагаемый доход и облагается налогом при соблюдении следующих условий:

- Если сумма превышает установленные законом лимиты, она считается облагаемой налогом.

- Эту сумму необходимо включить в декларацию о доходах работника и отразить как налогооблагаемый доход.

- Такие выплаты облагаются стандартными ставками подоходного налога.

- Если сумма выплаты не превышает определенного порога, она может быть освобождена от налогообложения.

В случаях, когда средства выплачиваются для покрытия расходов на похороны умершего родственника, работодатель должен также учесть соответствующие взносы на социальное страхование. Эти выплаты облагаются социальными взносами, которые отражаются в отчетности так же, как и обычные выплаты заработной платы.

Отчетность и документация

Отчетность о помощи на погребение и ее налогообложение являются неотъемлемой частью документации о доходах сотрудников. Работодатели должны обеспечить, чтобы:

- Сумма выплаченной помощи была включена в доход работника за соответствующий период.

- Налоговые расчеты производятся на основе общей суммы, полученной работником.

- Ведется надлежащая документация по выплате, например свидетельство о смерти или подтверждение расходов на погребение.

- Во всех налоговых декларациях отражается правильный расчет дохода и соответствующих налогов.

В случаях, когда работодатель оказывает финансовую помощь непосредственно родственнику или другому лицу, не являющемуся работником, отчетность может отличаться в зависимости от того, является ли получатель работником или посторонним лицом. Особое внимание следует уделять налоговым вычетам, освобождениям от налогов и тому, попадает ли общая сумма помощи в пределы необлагаемого налогом пособия.

Работодатели должны обеспечить полное соблюдение налогового законодательства в отношении выплат на похороны, вести подробный учет и правильно отражать все суммы для целей налогообложения. Несоблюдение этого требования может привести к штрафам и пеням за ненадлежащее исполнение налоговых обязательств.

Условия освобождения от налогов

Освобождение от налога применяется, если выплата производится для покрытия расходов, связанных с похоронами, и направлена на помощь в покрытии расходов на погребение. Такие выплаты считаются необлагаемыми налогом, если они отвечают следующим критериям:

- Выплата производится прямому родственнику умершего (супругу, детям, родителям, братьям и сестрам и т. д.).

- Сумма четко связана с расходами на организацию похорон, такими как плата за услуги и товары, непосредственно связанные с погребением.

- Общая сумма выплат не превышает установленного лимита для данного вида помощи, как указано в действующих правилах.

Налогооблагаемые выплаты

Если финансовая помощь превышает установленный порог или не относится конкретно к расходам на похороны, она может облагаться НДФЛ. Сюда относятся случаи, когда выплата производится единовременно, без четкого распределения на конкретные расходы на погребение. В таких случаях помощь может быть классифицирована как часть налогооблагаемого дохода работника и подлежать налоговым вычетам.

Работодатели должны тщательно подходить к документированию выплат, связанных с похоронами, чтобы обеспечить надлежащую отчетность и соблюдение налогового законодательства. Форма отчетности и представление сведений в налоговой декларации должны соответствовать установленным процедурам, чтобы избежать штрафов за неправильную отчетность.

Какая материальная помощь оказывается в случае смерти работника

В случае смерти работника работодатель обязан оказать финансовую помощь на похороны семье покойного или назначенным бенефициарам. Как правило, сумма выдается в виде единовременной выплаты, которая классифицируется как доход и подлежит налогообложению в соответствии с общими правилами выплаты пособий работникам.

Основные положения гласят, что сумма, выплачиваемая родственникам умершего сотрудника, не считается обычной зарплатой, но все равно может облагаться подоходным налогом (НДФЛ). Это означает, что работодатель должен рассчитать и удержать соответствующий налог до перечисления средств. Выплата считается формой компенсации и подпадает под категорию облагаемых налогом пособий, а значит, включается в ежегодную налоговую отчетность.

Кроме того, страховые взносы могут применяться, если компания имеет полис страхования жизни своих сотрудников. Выплаты по такому страхованию обычно не облагаются налогом и не облагаются НДФЛ, если они выплачиваются непосредственно бенефициарам, указанным умершим сотрудником.

Работодатели должны отражать эти выплаты в соответствующих налоговых декларациях, включая количество выплаченных пособий и необходимые налоговые удержания, чтобы обеспечить соблюдение российского налогового законодательства. Неправильный учет налогов может привести к штрафам и дополнительным финансовым санкциям.

Важно определить конкретные условия трудового договора или политику компании, поскольку некоторые компании могут предлагать дополнительные формы финансовой помощи на основании внутренних инструкций или коллективных договоров. Эти суммы, как и любые другие компенсации, должны быть оценены на предмет возможности налогообложения в соответствии с налоговым кодексом.

В случаях, когда семья или законные наследники умершего сотрудника имеют право на получение выплаты на похороны, работодатель должен уточнить, будет ли она освобождена от налогов или подлежит удержанию в соответствии с конкретными положениями. Работодателям рекомендуется проконсультироваться с юристами, чтобы обеспечить правильное налогообложение и избежать ненужных сложностей.

Применима ли НДФЛ к материальной помощи?

Смерть работника и последующая выплата материальной помощи его семье — деликатный вопрос с точки зрения налогообложения. Согласно действующему законодательству, помощь на погребение, оказанная работодателем, может облагаться или не облагаться НДФЛ (налогом на доходы физических лиц) в зависимости от конкретных обстоятельств.

Согласно российскому налоговому законодательству, выплаты, произведенные работодателем на похороны умершего работника или его близких родственников, как правило, не облагаются НДФЛ, если они отвечают следующим критериям:

- Выплачиваемая сумма не превышает лимитов, установленных законом для необлагаемых налогом пособий.

- Выплаты классифицируются как единовременная помощь в связи со смертью работника.

- Получателем помощи является член семьи или лицо, официально признанное бенефициаром.

Однако если сумма помощи превышает установленные лимиты, излишек подлежит налогообложению. Работодателю крайне важно обеспечить наличие надлежащей документации, включая номер выплаты похоронной помощи и личность получателя, чтобы избежать любой неправильной классификации.

Работодатели также должны учитывать любые обязательные страховые взносы, поскольку они могут применяться в зависимости от классификации платежа. Если помощь выплачивается в рамках страхового полиса или другого пособия, подпадающего под другую классификацию, она может облагаться страховыми взносами в дополнение к НДФЛ.

При подаче необходимых налоговых отчетов работодатели должны четко разграничивать виды выплачиваемых пособий. Для помощи в случае смерти важно указывать характер выплаты в налоговых отчетах, чтобы обеспечить правильное выполнение налоговых обязательств.

Материальная помощь на погребение и страховые взносы

В случае смерти работника материальная помощь, предоставленная на похороны, подпадает под действие положений, изложенных в налоговом законодательстве. Если такая компенсация выплачивается работодателем, она может облагаться налогом на доходы физических лиц (НДФЛ), если только эта сумма не освобождена от налогообложения в соответствии с действующим законодательством. Ключевым моментом является то, классифицируется ли такая финансовая поддержка как налогооблагаемая льгота или нет. Характер помощи и ее связь со смертью работника играют решающую роль в определении налоговых последствий.

Страховые взносы

Когда компания оказывает финансовую помощь на похороны, также важны взносы на страхование работника (социальное или иное). Работодатель обязан учитывать эти выплаты по тем же правилам, что и другие выплаты работникам. Сумма, выплаченная на похороны, может быть освобождена от страховых взносов, но это зависит от конкретных обстоятельств, например, от того, производится ли выплата родственнику умершего или непосредственно поставщику похоронных услуг. Любые исключения должны быть четко прописаны в отчетных документах компании.

Налоговая отчетность и льготы сотрудникам

Работодатели должны обеспечить надлежащее отражение таких выплат в своей финансовой и налоговой документации. В частности, они должны проверить, подпадают ли выплаты под налоговые льготы в соответствии с действующим законодательством. Если выплаты подпадают под налогооблагаемый доход, работодатель должен рассчитать НДФЛ с сумм, выплаченных на похороны. Также необходимо определить, считается ли выплаченная сумма частью налогооблагаемого дохода работника или она относится к другой категории, например, к страхованию или пособиям, связанным с помощью семье.