При выплате прибыли в виде имущества участникам компании необходимо учитывать несколько важных факторов. Компании должны обеспечить надлежащее заполнение налоговой документации, например, формы 2-НДФЛ, на каждого участника, получающего имущество вместо денежных средств. Это включает в себя все соответствующие обязательства по подоходному налогу, в частности, по налогу на доходы физических лиц (НДФЛ). В 2026 году компаниям следует быть в курсе последних инструкций по ведению учета в системе «1С», поскольку они повлияют на порядок документирования и отражения в отчетности подобных операций.

Также необходимо помнить, что имущество, передаваемое участникам, облагается взносами на социальное страхование, которые должны быть рассчитаны и включены в бюджет компании. В отношении привилегированных акций могут применяться иные правила отчетности, требующие особого внимания для обеспечения соответствия налоговому законодательству. Компании должны правильно рассчитать распределенный доход и представить все необходимые формы, в том числе требуемые Федеральной налоговой службой (ФНС) и другими соответствующими органами.

Участникам, получающим имущество в качестве дивидендов, также необходимо продумать, как данная операция отразится на их личных налоговых декларациях, в частности на форме 2-НДФЛ и декларации по льготным дивидендам. Выплата дивидендов на основе имущества также может повлиять на бюджет компании, что потребует корректировки в соответствии с действующим законодательством и любыми изменениями, которые могут произойти после апреля 2026 года.

Наконец, очень важно понимать возможные последствия для страховых взносов и обеспечить своевременную уплату всех необходимых взносов, чтобы избежать штрафов или проблем с налоговыми органами. Следя за обновлениями из надежных источников, включая «Энциклопедию решений» и другие профессиональные инструменты, компании могут эффективно управлять распределением дивидендов по имуществу и оставаться в соответствии с действующим налоговым законодательством.

Что такое дивиденды

Дивиденды — это доля прибыли компании, распределяемая между ее участниками или акционерами в соответствии с решениями компании. В России сумма, выделяемая каждому участнику, зависит от решений руководства компании и, как правило, определяется на годовом собрании акционеров. Согласно законодательству, такие выплаты облагаются по специальным налоговым ставкам и должны отражаться в отчетности в соответствии с налоговым законодательством.

Процесс выплаты дивидендов прописан в действующем законодательстве и содержит четкие указания для предприятий, таких как ООО (ООО), по распределению прибыли. Например, компании обязаны отчитаться о выплатах в установленные сроки, обычно в течение нескольких месяцев с момента принятия решения. Эти выплаты часто включают в себя отчисления в фонды социального и пенсионного страхования (ПФР) по действующим ставкам.

В апреле 2026 года в рамках непрерывного процесса финансовой отчетности получатели должны надлежащим образом документировать распределение средств в соответствии с указаниями Федеральной налоговой службы. Кроме того, организации должны обеспечить отражение доходов от дивидендов в налоговых декларациях с соблюдением установленных лимитов. Лица, вовлеченные в процесс, например участники компании, должны знать соответствующие правила налогообложения доходов и взносов на социальное страхование (ПЗ и ФФОМС), обеспечивая соблюдение НСР.

Участники, получающие свою долю прибыли, должны предвидеть конкретные налоговые обязательства, связанные с этими выплатами. Сумма налога зависит от индивидуальной налоговой ставки получателя и его классификации в качестве резидента или нерезидента. Соблюдение этих правил позволит компаниям избежать юридических сложностей и обеспечить бесперебойное проведение операций в установленные сроки выплаты дивидендов.

НДС

В случае неденежных выплат НДС должен применяться в соответствии с налоговым законодательством. В соответствии с законодательством Российской Федерации передача имущества участникам облагается НДС, если речь идет о товарах или услугах. Ставка НДС составляет 20 %, но может варьироваться в зависимости от вида передаваемого имущества. Если компания принимает решение о распределении активов в виде имущества, она должна обеспечить соблюдение правил НДС, чтобы избежать штрафов или пеней.

НДС не применяется при распределении прибыли, если операция связана с деятельностью, не подлежащей налогообложению, например, при передаче внутреннего имущества между связанными компаниями. Однако если деятельность компании включает налогооблагаемые услуги или товары, НДС должен быть учтен. Обязанность по учету НДС возлагается на общество, распределяющее имущество, и он должен быть рассчитан на основе справедливой рыночной стоимости передаваемого имущества.

Кроме того, компания несет ответственность за уведомление своих сотрудников и участников о начислении НДС. Эта информация должна быть четко отражена в бухгалтерском учете компании, а любые страховые взносы (в том числе взносы в пенсионный фонд) должны учитываться отдельно в соответствии с действующим законодательством. НДС является важной частью корпоративного налогового законодательства и должен быть точно учтен при любом сценарии распределения.

Чтобы правильно отразить НДС при передаче активов, компаниям следует проконсультироваться с налоговыми специалистами и придерживаться рекомендаций, установленных налоговыми органами. Невыполнение этих требований может привести к начислению штрафов или дополнительных налоговых обязательств. Ведите учет всех операций, связанных с распределением имущества, поскольку это может потребоваться налоговым органам для проведения проверки.

Налог на прибыль

В соответствии с российским налоговым законодательством организации, распределяющие активы между своими участниками, должны учитывать налог на прибыль. Если в процессе передачи участвует имущество, это может повлиять на налогооблагаемую базу организации-распределителя. Стоимость переданных активов облагается налогом на прибыль, при этом в зависимости от структуры сделки и задействованных активов применяются определенные льготы.

Порядок учета таких операций часто оформляется через бухгалтерские системы типа 1С. На налоговый режим может влиять то, как классифицируется актив — как продажа, дарение или распределение неденежных выгод. Типичными для таких операций являются следующие шаги:

- Учет стоимости активов: Стоимость сделки, включая НДС (если применимо), должна быть отражена в бухгалтерском учете. Стоимость для целей налогообложения обычно определяется справедливой рыночной стоимостью активов на момент передачи.

- Расчет налога на прибыль: Когда активы передаются участникам, компания-распространитель должна рассчитать налог на прибыль на основе разницы между балансовой стоимостью и ценой продажи (если она была продана).

- Корпоративный налог и НДС: Если в сделку включен НДС, он должен быть правильно отражен в налоговых декларациях. Важно проверить, применяется ли освобождение от НДС к данному типу сделки.

- Налог на доходы участников: В зависимости от характера сделки у участников, получающих неденежные активы, может возникнуть налог на доходы физических лиц (НДФЛ). В некоторых случаях участникам, возможно, придется заплатить налог с разницы между рыночной стоимостью актива и суммой, уплаченной за его приобретение.

- Бухгалтерские проводки: Для отражения обязательств по НДС и корпоративному налогу необходимо составить соответствующие бухгалтерские проводки. Например, передача актива должна быть отражена на соответствующих счетах, таких как «прочие операционные расходы» или «внереализационные доходы».

Бухгалтерская служба должна обеспечить применение всех необходимых вычетов, освобождений и специальных правил для минимизации потенциальных налоговых обязательств. Если стоимость распределенного имущества меньше рыночной, это может привести к корректировке расчета налога на прибыль. Специалисты по бухгалтерскому учету должны быть бдительны и следить за любыми изменениями в налоговом законодательстве, которые могут повлиять на налоговые обязательства компании.

Кроме того, при определении налогового бремени необходимо учитывать любые соглашения с участниками или связанными сторонами, которые могут изменить стандартные налоговые расчеты. Эти факторы могут повлиять как на сроки уплаты налогов, так и на применяемую налоговую ставку.

Подоходный налог с физических лиц (НДФЛ)

Для организаций, распределяющих прибыль между своими участниками, обязательным является учет налога на доходы физических лиц (НДФЛ) с сумм, полученных отдельными участниками. При передаче активов или денежных средств этот налог начисляется на часть, выделенную каждому участнику в соответствии с решениями, принятыми на общем собрании организации. НДФЛ должен быть удержан и уплачен компанией от имени получателя в размере, установленном действующим налоговым законодательством.

Организации обязаны отчитаться об удержанном НДФЛ по форме 2-НДФЛ, которую необходимо представить в налоговые органы. Эта форма является основным документом для работников и индивидуальных участников, в котором отражается полученный доход и удержанный налог за год. Компания, как юридическое лицо, должна обеспечить соблюдение этих требований, в том числе своевременно подавать необходимые декларации в Федеральную налоговую службу (ФНС).

Ставка НДФЛ может варьироваться в зависимости от типа получателя, при этом к участникам некоторых компаний, например, привилегированным членам или сотрудникам, часто применяется пониженная ставка. Однако общее правило предусматривает, что ставка налога составляет 13 % для российских налоговых резидентов. Для нерезидентов эта ставка может быть иной, поскольку они облагаются по более высокой ставке.

Кроме того, если в состав передаваемого имущества входят объекты, облагаемые НДС, налог на добавленную стоимость (НДС) должен быть надлежащим образом учтен в соответствии с законодательством. Налогообложение передачи имущества участникам осуществляется по комбинации НДФЛ и НДС в зависимости от структуры и характера активов.

Рекомендуется проверить налоговые обязательства в отношении НДФЛ и убедиться, что удержано и отражено в отчетности не менее требуемых сумм, чтобы избежать штрафов. Для иностранных участников необходимо учитывать применение соглашений об избежании двойного налогообложения, которые могут предусматривать иной налоговый режим.

Страховые взносы ПФР, НС, ПЗ, ТФОМС, ФФОМС, ФСС

При определении страховых взносов в ПФР (Пенсионный фонд России), НС (Социальное страхование), ПЗ (Страхование от несчастных случаев), ТФОМС (Территориальный фонд обязательного медицинского страхования), ФФОМС (Федеральный фонд обязательного медицинского страхования) и ФСС (Фонд социального страхования) важно применять правильные расчеты в зависимости от вида распределения, полученного участниками.

- Страховые взносы необходимо рассчитывать исходя из стоимости распределяемых неденежных активов, независимо от выбранного обществом метода налогообложения (например, упрощенная система налогообложения — УСН).

- Если в распределении участвует неденежное имущество, то страховые взносы необходимо учитывать исходя из рыночной стоимости распределяемого имущества.

- Эти взносы распространяются на участников, в том числе на владельцев привилегированных акций, при этом страховые взносы рассчитываются на тех же условиях, что и при выплате денежных средств.

- Размер страховых взносов в ПФР, ФСС и другие организации напрямую зависит от общей стоимости распределенного имущества. Любые вычеты в рамках режима УСН не допускаются, за исключением случаев, прямо предусмотренных нормативными актами.

- При распределении дивидендов налоговые обязательства, связанные со взносами, должны быть четко отражены в форме 2-НДФЛ. Это касается и страховых взносов в ПФР, ТФОМС и ФСС.

- Обществам крайне важно обеспечить правильное отражение общей стоимости взносов и распределений в бухгалтерском программном обеспечении «1С» с помощью соответствующих проводок и журнальных записей (проводки).

Неправильный учет взносов может привести к штрафам или проблемам с налоговыми органами. Общество должно обеспечить правильную обработку и отражение в бюджете всей информации о сумме взносов и отчислений.

- Общая сумма причитающихся страховых взносов должна быть рассчитана и уплачена от имени сотрудников и членов общества. Эти суммы определяются в зависимости от характера актива и его классификации в распределении.

- Рекомендуется, чтобы все общества дважды проконсультировались с налоговыми специалистами при работе с привилегированными участниками, чтобы обеспечить правильный расчет страховых взносов и избежать штрафов.

Выплата ООО прибыли в неденежной форме

Для ООО, находящихся на упрощенной системе налогообложения (УСН), распределение прибыли в неденежной форме связано с особыми правилами бухгалтерского и налогового учета. Согласно 2026 нормативному акту РФ, такое распределение облагается НДС, поскольку считается налогооблагаемой операцией. Решение о выделении имущества взамен денежных средств принимается на общем собрании участников. Это должно быть надлежащим образом оформлено в протоколе собрания, в котором указывается стоимость распределяемого имущества.

Доходы от неденежных переводов облагаются налогом как часть прибыли, и налог на прибыль должен быть уплачен. Организация должна обеспечить, чтобы все расчеты производились в соответствии с нормами налога на прибыль, с точными корректировками на любые неденежные операции. В случае передачи товаров или услуг операция облагается НДС, поэтому необходимо сделать соответствующие бухгалтерские проводки, чтобы отразить как распределение, так и налоговые последствия.

Дата распределения и метод оценки имеют решающее значение. Стоимость имущества определяется на основании рыночных условий и должна быть подтверждена соответствующими документами. Если в компании есть сотрудники или другие участники, получающие активы, учет таких распределений должен быть включен в расчеты заработной платы и отчеты по заработной плате. Организация несет ответственность за правильное исчисление и перечисление всех применимых страховых взносов (ФСС, ПФ) и налогов на доход, полученный от этих активов.

Организациям не следует откладывать принятие решений более чем на 8 месяцев после окончания финансового года. Если выплаты не будут произведены в установленный срок, могут возникнуть штрафы или дополнительные налоговые обязательства. Участники ООО должны получать четкие инструкции о том, как распределение повлияет на их налоговые обязательства, обеспечивая прозрачность как процедуры, так и стоимости распределяемого имущества.

Бухгалтерские проводки при таком распределении должны соответствовать стандартным рекомендациям и включать в себя как стоимость неденежных активов, так и применимые налоги. Эти проводки должны быть сделаны в установленные сроки, как правило, не более 10 дней с момента принятия решения общим собранием акционеров. Любая задержка с внесением записей может привести к несоблюдению требований, что повлечет за собой возможные штрафы или другие правовые последствия.

ООО также должны обеспечить выполнение исчисленных налоговых обязательств, будь то налог на прибыль организаций или налог на доходы физических лиц (НДФЛ) для отдельных участников, обеспечивая полное соблюдение всех норм российского налогового законодательства. Рекомендуется проконсультироваться с профессиональными бухгалтерами или налоговыми консультантами, чтобы избежать ошибок в налоговой отчетности и обеспечить своевременное выполнение всех нормативных требований.

Какими будут проводки в журнале для юридического лица как получателя имущественных вычетов

Если организация получает имущество в качестве распределения, бухгалтерские проводки должны отражать неденежный характер операции. Первым шагом является отражение полученного имущества на балансе. Если компания работает по упрощенной системе налогообложения (УСН), то обычно делаются следующие бухгалтерские проводки:

Дебет — Счет учета имущества или активов (по рыночной стоимости)

Кредит — счет «Дивиденды или аналогичные доходы» (по рыночной стоимости).

2. Если к операции применим НДС (например, если полученное имущество подлежит регистрации по НДС), сделайте следующую запись:

Дебет — Входящий НДС (для организаций, зарегистрированных по НДС).

Кредит — счет «Дивиденды к выплате» (если применимо).

3. В случае если распределение облагается налогом на прибыль, может потребоваться начисление налогов на основании налоговых обязательств организации, таких как налог на прибыль организаций (НПК) или налог на доходы физических лиц (НДФЛ), относящихся к полученному распределению. Начисление налогов производится следующей проводкой:

4. При наличии корректировок, связанных с начислением социальных взносов (например, ФСС, ПЗ, ТФОМС), соответствующие суммы должны быть отражены следующим образом:

Дебет — Расходы на социальное страхование (ФСС, ПЗ)

Кредит — социальные взносы к уплате

5. Если при распределении используются привилегированные акции или аналогичные права, организации может потребоваться скорректировать учет для конкретных методов распределения, определенных соглашениями с участниками компании.

Важно документально оформить распределение в соответствии с внутренней учетной политикой и требованиями налоговой отчетности, установленными соответствующими органами, такими как ФСС, ТФОМС и другие организации социального страхования. Кроме того, для обеспечения надлежащего учета такого дохода в 2026 году необходимо оформить все документы, необходимые для соблюдения налогового режима США.

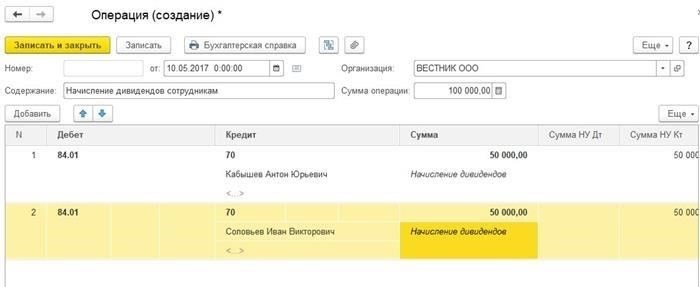

Начисление прибыли в 1С Бухгалтерия предприятия 8

В «1С Бухгалтерии» начисление прибыли участникам осуществляется в соответствии с решением, принятым руководством компании на общем собрании. Процесс начинается с создания документа на распределение прибыли с указанием суммы, участников и соответствующего налогового режима (например, НДС, страховые взносы и т. д.).

Сумма распределения рассчитывается на основе финансовых результатов предыдущего периода с учетом текущей прибыли. Если компания находится на упрощенной системе налогообложения (УСН), необходимо убедиться, что доходы участников не превышают минимальный порог, установленный налоговым законодательством.

Налоговые ставки для различных категорий доходов корректируются в соответствии с внутренней политикой. Например, если компания выплачивает привилегированные акции, могут применяться различные процедуры начисления. Программное обеспечение автоматически рассчитывает все обязательные страховые взносы в зависимости от типа выплат, включая PZ (социальные взносы) и любые другие вычеты в соответствии с законодательством.

В апреле, в рамках ежегодного распределения прибыли, важно убедиться, что вся необходимая информация внесена в систему для правильной налоговой отчетности. Документ включает в себя соответствующие данные, такие как суммы, периоды и налоговые ставки, и оформляется в соответствии с требованиями налоговых органов.

Участники получают свою долю прибыли в той форме, которая определена решением компании. Это могут быть как денежные средства, так и натуральные активы, которые будут подлежать необходимым бухгалтерским и налоговым процедурам в 1С. Документ начисления также формирует соответствующие проводки в журнале, обеспечивая правильное ведение финансового учета как для целей бухгалтерского, так и для целей налогообложения.

Система 1С позволяет отслеживать каждый этап начисления, от создания до окончательного распределения, обеспечивая соблюдение всех законодательных требований по налогообложению доходов, включая НДС и социальное страхование. Кроме того, система обеспечивает правильный расчет налоговых вычетов в зависимости от типа распределения и действующего налогового законодательства.

Система поддерживает все юридические аспекты распределения прибыли, включая расчет налоговых обязательств для участников, имеющих право на льготные ставки или освобождение от уплаты налогов в соответствии с действующим налоговым законодательством. Она обеспечивает соблюдение сроков представления налоговой отчетности и способствует надлежащему управлению финансовыми операциями компании.