При передаче имущества между государственными органами важно обеспечить надлежащее документальное оформление сделки. Необходимо проверить ИНН обеих сторон и зафиксировать все необходимые детали, включая конкретные описания активов и любые изменения в бухгалтерских записях. В частности, филиалы должны обеспечить своевременное уведомление соответствующих департаментов с помощью информационного сообщения и вести точные учетные записи. Крайне важно, чтобы любое движение имущества отражалось в бухгалтерских проводках, а каждый этап процесса был надлежащим образом задокументирован.

На этапе передачи активов необходимо проверить, соответствуют ли данные об активах информации, указанной в сопроводительной документации. При возникновении расхождений следует незамедлительно внести коррективы в записи о сделке. Особое внимание следует уделить срочным передачам или если имущество находится на особых условиях, таких как изменение собственника или местоположения. Любые изменения в стоимости активов, в том числе в результате амортизации, должны быть отражены в балансовых записях.

При завершении процесса передачи убедитесь, что обе стороны подписали необходимые формы, подтверждающие, что имущество было передано в соответствии с согласованными условиями. Затем данные о передаче должны быть обработаны в системе бухгалтерского учета, при этом все бухгалтерские проводки должны быть надлежащим образом отражены в соответствующей категории управления активами. Это особенно важно для обеспечения соответствия записей руководящим принципам 0504805, где это применимо.

Движение активов между учреждениями: Учет у передающей стороны

При передаче активов между учреждениями передающая организация должна точно отчитаться о движении, обеспечив правильное отражение всех данных в финансовых документах. Этот процесс требует своевременного составления проводок, особенно при срочных переводах. Основные этапы включают регистрацию актива, обновление счета и отправку уведомлений принимающей стороне.

Для начала передающая сторона должна зарегистрировать первый перевод на соответствующих бухгалтерских счетах, используя для отслеживания специальные коды, например 0504805. Каждая операция должна сопровождаться уведомлением принимающего учреждения с указанием деталей перевода. Эти записи должны включать идентификационный номер актива, номера счетов и точную дату передачи.

Что касается проводок, убедитесь, что движения отражаются в бухгалтерском учете незамедлительно, с четкими ссылками на соответствующие этапы операции. Например, при передаче имущества между отделами или филиалами убедитесь, что счета обновлены как в передающей, так и в принимающей системе, что обеспечивает соответствие официальной практике бухгалтерского учета. Если после передачи произошли изменения, они должны быть оперативно задокументированы и обновлены в записях с указанием точного момента внесения изменений.

На этапе передачи очень важно иметь шаблон или типовой документ для правильного отражения операции. Обе стороны должны убедиться, что все данные, включая ИНН передающей стороны и новое местоположение актива, указаны точно. Обращайте внимание на любые изменения, касающиеся права собственности или статуса актива в ходе процесса, поскольку они могут потребовать дополнительной регистрации.

Убедитесь, что заключительный этап передачи активов завершен, а все изменения после передачи отражены в соответствии с едиными принципами бухгалтерского учета. Надлежащая документация гарантирует, что как передающее, так и принимающее учреждение сможет отследить перемещение актива и соответствующим образом обновить свои финансовые системы. Такой подход помогает предотвратить расхождения и гарантирует, что обе стороны придерживаются единого подхода к управлению активами.

4 этапа передачи активов

1. Первоначальное уведомление: Процесс начинается с отправки официального уведомления от передающей стороны принимающей организации. Уведомление должно содержать подробную информацию о передаваемых активах, а также график и любые конкретные инструкции по процессу. Уведомление должно быть направлено заблаговременно, чтобы у всех сторон было достаточно времени для подготовки. В срочных случаях следует направлять уведомление незамедлительно.

2. Осмотр и инвентаризация имущества: После получения уведомления обе стороны должны провести тщательный осмотр передаваемого имущества. Это включает в себя проверку состояния, количества и других соответствующих характеристик имущества. Любые несоответствия или проблемы должны быть устранены до начала работы. Инвентаризация имеет решающее значение для надлежащего отслеживания и будущего учета. Как передающая, так и принимающая организации должны убедиться, что эти объекты правильно указаны в их соответствующих бухгалтерских книгах, включая их текущее состояние и местонахождение.

3. Документация по передаче и бухгалтерские проводки: После проверки необходимо официально оформить документацию по передаче. Сюда входит соглашение о передаче, подписанное обеими сторонами, с указанием сроков, условий и любых гарантий, связанных с активами. Затем необходимо сделать бухгалтерские проводки в записях обеих сторон. Получающая организация должна обновить свои бухгалтерские записи, чтобы отразить поступившие активы. Передающая организация должна удалить эти активы из своих записей, обеспечив надлежащее движение в главной книге. Для составления точной финансовой отчетности необходимо регистрировать конкретные коды операций и бухгалтерские проводки.

4. Окончательное признание и подтверждение: Последний шаг — официальное подтверждение передачи активов. Получающая сторона должна подтвердить получение и принятие имущества в письменном виде. Передающая организация должна выдать форму подтверждения, указывающую на то, что все шаги были выполнены и имущество теперь полностью находится под контролем принимающей организации. Передача также должна быть зарегистрирована в соответствующих реестрах с надлежащим уведомлением соответствующих органов, если это применимо, таких как государственные органы или регулирующие учреждения.

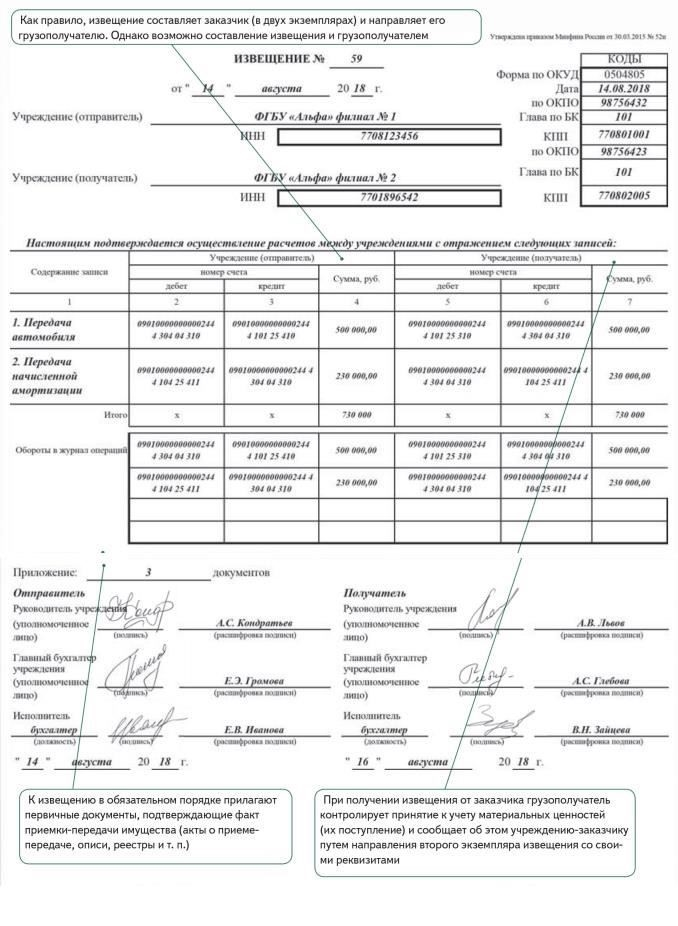

Образец. Как заполнить форму уведомления 0504805 при передаче имущества между филиалами

Чтобы обеспечить надлежащее документирование при передаче имущества между филиалами, выполните следующие шаги по заполнению формы уведомления 0504805:

Шаг 1: Укажите дату передачи. Это означает начало процесса перемещения активов. Укажите точную дату совершения операции, чтобы обеспечить точное отражение в вашей учетной системе.

Шаг 2: Заполните реквизиты передающего и принимающего филиалов. В указанных полях укажите полное наименование и ИНН филиала-отправителя и филиала-получателя. Убедитесь, что адреса совпадают с адресами, указанными в официальных регистрационных записях.

Шаг 3: Укажите сведения об имуществе. Перечислите каждый передаваемый объект, включая его описание, количество и стоимость. Укажите текущее состояние актива и любые изменения, внесенные до передачи. Если применимо, укажите серийные номера или другую идентификационную информацию.

Шаг 4: Документируйте бухгалтерские проводки. Укажите соответствующие бухгалтерские проводки для обоих филиалов. Укажите счета, затронутые передачей, и убедитесь, что соответствующие бухгалтерские проводки и движения отражены правильно. Убедитесь, что операции отражены на обеих сторонах в соответствии с действующими инструкциями.

Шаг 5: Укажите изменения в контроле над активами. Четко укажите все изменения в контроле над активом, включая изменения в ответственности за обслуживание или юридическом праве собственности. Эти изменения должны быть включены, чтобы избежать расхождений в будущем.

Шаг 6: Подтвердите получение. Получающий филиал должен подтвердить передачу, подписав форму. Этот шаг гарантирует, что обе стороны согласны с транзакцией и что активы должным образом учтены в бухгалтерских книгах получателя.

Шаг 7: Подайте уведомление. После заполнения формы подайте ее в соответствующий руководящий орган или внутренний отдел, чтобы обеспечить надлежащую регистрацию сделки. Форму следует сохранить в обоих филиалах для использования при проведении будущих аудитов или внутренних проверок.

Следуя этим шагам, вы обеспечите надлежащее документирование и учет передачи активов, что сведет к минимуму возможные несоответствия в будущем.

Журнальные записи в бухгалтерском учете при передаче активов государственным учреждениям

При передаче активов государственным учреждениям крайне важно соблюдать правильные процедуры бухгалтерского учета, чтобы обеспечить надлежащее отражение и отчетность. Эти проводки отражают движение активов и обеспечивают соблюдение правовых и финансовых норм. Ниже приведены основные этапы и примеры бухгалтерских проводок для этого процесса.

- Первоначальное признание активов: Когда активы передаются государственному учреждению, принимающее учреждение должно признать их в своих бухгалтерских записях. Для этого необходимо дебетовать соответствующие счета активов и кредитовать соответствующий счет передачи.

- Дебет: Счет активов (например, «Здания» или «Транспортные средства»).

- Кредит: счет перевода или соответствующий счет обязательств

- Смена владельца: Передающая сторона (предыдущий владелец) должна удалить актив из своих записей, кредитуя счет актива и дебетуя счет передачи.

- Дебет: Счет передачи

- Кредит: счет активов

- Корректировка разницы в стоимости: Если существует расхождение между балансовой стоимостью актива и его трансфертной стоимостью, требуется корректировочная проводка для учета разницы.

- Дебет: Счет расходов или переоценки

- Кредит: счет актива или счет передачи

- Окончательное подтверждение передачи: По завершении обе стороны (передающее учреждение и принимающая государственная организация) должны подтвердить передачу актива в своих записях и обновить соответствующую отчетность.

- Дебет: Счет передачи

- Кредит: счет актива или обязательства

Обязательно используйте номера счетов, соответствующие плану счетов вашего учреждения, например «0504805» для основных средств, чтобы правильно классифицировать переданное имущество. Кроме того, идентификационный номер налогоплательщика (ИНН) должен указываться в любой межучрежденческой переписке для надлежащего документирования и отслеживания.

При срочной передаче важно своевременно оформить обмен, особенно при работе с филиалами или другими подразделениями. Весь процесс обычно делится на четыре этапа: идентификация, подготовка, передача и подтверждение, которые необходимо тщательно соблюдать, чтобы обеспечить правильное ведение бухгалтерского учета в обоих учреждениях.

Срочные изменения в вашем ИНН

Если ваш ИНН участвует в срочных обновлениях, позаботьтесь о том, чтобы оперативно обработать изменения, чтобы избежать проблем с бухгалтерией. Обновление должно быть отражено во всех необходимых записях, включая реестры активов и финансовые счета. Обеспечьте точный учет передачи активов между сторонами, отметив движение по счету и соответствующие проводки в журнале.

При подаче изменений направьте подробное уведомление всем заинтересованным организациям, включая филиалы вашего учреждения и соответствующие государственные органы. В уведомлении должны быть указаны конкретные данные, такие как обновленный ИНН, дата внесения изменений и разбивка соответствующих движений имущества.

Для точного отслеживания процесса передачи имущества убедитесь, что вся документация соответствует бухгалтерским проводкам, а обновленный ИНН четко указан в системе. Это включает в себя корректировку номеров счетов (например, 0504805) для отражения новых данных в главной книге. Заполнение документов должно осуществляться в соответствии с требованиями соответствующих нормативных актов для государственных учреждений.

Регулярно проверяйте изменения на своем счете и убедитесь, что передача активов отражена правильно. Своевременная подача документов и правильное ведение учета обеспечат соблюдение государственных правил по операциям с имуществом между организациями.

Ниже приведен образец уведомления об обновлении ИНН при передаче активов:

— Зафиксируйте изменение ИНН в файле передачи.

— Подтвердите детали движения активов между передающей и принимающей сторонами.

— Обновите внутреннюю бухгалтерскую книгу с измененным номером счета и соответствующими записями в журнале.