Возможность признания расходов на оплату труда для целей бухгалтерского учета регулируется специальными правилами, которые обеспечивают прозрачность и соответствие налоговому законодательству. Расходы на оплату труда, связанные с работниками, отражаются в бухгалтерском учете только в том случае, если они соответствуют установленным критериям признания. Согласно Общим правилам бухгалтерского учета и местным нормативным актам, расходы, связанные с оплатой труда работников, налогами и социальными отчислениями, должны учитываться в соответствующих периодах в соответствии с учетной политикой компании.

Одним из важнейших факторов, определяющих возможность включения расходов на оплату труда в отчет о прибылях и убытках, является время признания расходов. Это предполагает четкое понимание конкретного момента возникновения затрат. Если трудовые ресурсы предоставляются по договору, то эти расходы должны быть признаны сразу после оказания услуги, независимо от того, когда была произведена оплата. Компания может признать расходы только тогда, когда они непосредственно связаны с трудовым договором и когда завершены соответствующие записи в платежных ведомостях.

Кроме того, косвенные затраты, связанные с трудовыми отношениями, такие как офисные накладные и операционные расходы, также должны быть точно учтены в финансовой отчетности. Например, расходы на содержание офисных помещений, ИТ-систем и обучение сотрудников относятся к категории косвенных расходов на оплату труда и должны быть включены в общую структуру расходов на оплату труда. Каждая организация должна убедиться в том, что она правильно классифицирует и распределяет эти расходы, поскольку неправильная классификация может привести к расхождениям как в бухгалтерских, так и в налоговых отчетах.

Налоговые органы требуют от компаний соблюдать установленные правила при составлении отчетности, обеспечивая последовательность и правильность применения расходов на оплату труда. Во избежание штрафов компаниям следует вести четкий учет и следовать передовой практике классификации расходов в соответствии с налоговым законодательством. Создание соответствующей системы учета, позволяющей отслеживать как прямые, так и косвенные расходы, а также точных механизмов отчетности необходимо для любой организации, стремящейся соответствовать требованиям законодательства.

Что относится к расходам на оплату труда

В контексте учета заработной платы расходы на оплату труда обычно включают прямые и косвенные выплаты сотрудникам. Они отражаются в учетной системе компании, например в 1С 8.3, и должны отражать как прямую заработную плату, так и сопутствующие налоги и сборы.

- Прямые выплаты сотрудникам, такие как базовый оклад, сверхурочные и премии, являются наиболее распространенными расходами на оплату труда.

- Отчисления на социальное страхование и пенсионные взносы считаются дополнительными расходами и регулируются налоговым кодексом и нормативными актами на текущий год.

- Косвенные расходы, такие как оплата обучения сотрудников или льготы (например, медицинское страхование), также могут быть включены в общую сумму расходов на оплату труда.

- Отчисления работодателя в государственные фонды, включая страховые взносы, взносы по безработице и пенсионные взносы, должны быть правильно распределены и отражены в бухгалтерской программе.

- Расходы компании по найму персонала, включая плату за подбор персонала, также могут быть учтены как расходы на оплату труда, если они связаны с процессом найма.

Согласно налоговому законодательству, эти выплаты должны быть правильно отражены в налоговом учете компании. Общая сумма выплаченной сотрудникам заработной платы, включая как начисленную заработную плату, так и социальные налоговые вычеты, имеет решающее значение в процессе составления отчетности по расходам на оплату труда. При правильном распределении в системе бухгалтерского учета эти цифры дают право на налоговые вычеты, уменьшая налогооблагаемую базу организации.

Роль бухгалтера крайне важна для обеспечения правильной классификации и распределения всех платежей. Без правильного распределения существует риск ошибок в налоговой отчетности или расхождений в расчетах трудовых затрат. В частности, внесение этих статей в учетную систему — вручную или через 1С — требует строгого соблюдения законодательных норм.

Таким образом, расходы на оплату труда не ограничиваются только зарплатой сотрудников, а включают в себя все расходы, связанные с поддержкой персонала, обучением, страхованием и налогами. Регулярный аудит этих записей гарантирует, что компания выполняет свои финансовые и юридические обязательства, оптимизируя при этом свои налоговые обязательства.

Как учесть расходы на оплату труда при налогообложении прибыли

Чтобы правильно учесть расходы на оплату труда при налогообложении прибыли, важно понимать нюансы расчета заработной платы и налогового законодательства в 2026 финансовом году. Эти расходы включают в себя не только выплату заработной платы, но и взносы на социальное страхование и другие обязательные вычеты, которые влияют на налогооблагаемую прибыль.

Процесс расчета заработной платы должен включать регулярное начисление отчислений на пенсионное, медицинское и другие виды страхования. При определении налогооблагаемой прибыли они классифицируются как необлагаемые расходы. Очень важно, чтобы эти выплаты были правильно отражены в документах компании, что гарантирует отражение всех выплат в ежемесячных финансовых отчетах.

Например, если компания ежемесячно производит расчет заработной платы, то начисленные страховые выплаты должны быть включены в расчет вычитаемых расходов за соответствующий налоговый период. Этот процесс подробно описан в форме налоговой отчетности, которую бухгалтерия должна подготовить в соответствии с требованиями налогового органа. Взносы на социальное страхование, включая часть работодателя, должны подаваться отдельно от подоходного налога, с соблюдением определенных сроков, установленных законодательством.

При определении общей суммы расходов на заработную плату важно помнить, что не все выплаты сотрудникам могут быть отнесены к вычету. Учитываются только те, которые непосредственно связаны с трудовым договором, например фиксированная зарплата, премии и некоторые надбавки. Другие компенсации или неденежные льготы могут не учитываться при расчете налогооблагаемой прибыли, если это не оговорено в договоре или местном законодательстве.

Метод расчета может отличаться в зависимости от того, работает ли предприятие по упрощенной системе налогообложения (например, 3.0 для малого бизнеса) или по традиционной схеме налогообложения прибыли. Каждый метод требует разного подхода к учету этих расходов. При возникновении сложных ситуаций, таких как смешанные расходы или платежи в разных юрисдикциях, рекомендуется проконсультироваться со специалистом по налогообложению.

Также необходимо использовать правильные настройки бухгалтерского программного обеспечения, чтобы расходы на оплату труда признавались в нужном периоде. Корректировки, сделанные в предыдущих периодах, должны быть отражены в отчетности, а налоговые вычеты по взносам на социальное страхование должны соответствовать требованиям местных налоговых органов. Если у компании несколько филиалов или она работает в разных регионах, может потребоваться дополнительная документация, чтобы показать, как эти расходы распределяются между подразделениями.

Наконец, во избежание расхождений в бухгалтерской отчетности рекомендуется проводить регулярные проверки и аудиты. В ходе таких проверок необходимо убедиться в точности и своевременности всех налоговых начислений на заработную плату, пенсионные взносы и другие обязательные платежи. Главное — вести актуальный учет и использовать правильные методики при подготовке налоговой отчетности, особенно с учетом изменений в Налоговом кодексе к 2026 году.

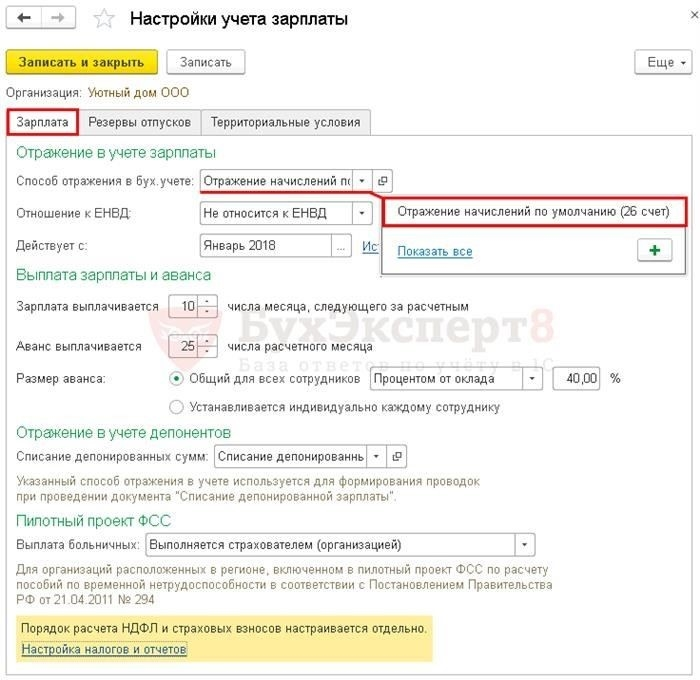

Способ отражения зарплаты в учете в 1С 8.3 Бухгалтерия 3.0

Отражение зарплаты в учете в 1С 8.3 Бухгалтерия 3.0 контролируется настройками учета зарплаты, которые необходимо точно настроить, чтобы они соответствовали системе налогообложения и трудовому законодательству. По умолчанию система настраивает расчет зарплаты на основе предопределенных параметров организации. Чтобы настроить отображение зарплаты в бухгалтерских отчетах, необходимо просмотреть несколько ключевых опций.

Сначала в программу вводятся расчеты зарплаты через платежный документ, который включает в себя сумму дохода и вычеты в соответствии с налогами и страховыми взносами. Расчет может включать различные виды вычетов, в том числе НДФЛ и взносы на социальное страхование. Важно убедиться, что установлены необходимые настройки платежной ведомости, включая конкретный метод учета для целей налогообложения.

Для правильного учета важно указать, отражает ли расчет зарплаты всю сумму дохода или только ту часть, которая облагается налогом, в зависимости от выбранной схемы налогообложения. Программа позволяет автоматически корректировать бухгалтерские отчеты, отражая эти вычеты, которые затем влияют на расчеты прибыли компании. Любое несоответствие в методе расчета может привести к ошибкам в отчетах по налогам и страховым взносам.

Расходы на оплату труда обычно учитываются в отдельном центре затрат, особенно для организаций торговой отрасли. Однако компании, использующие 1С 8.3 Бухгалтерия 3.0, должны следить за тем, чтобы эти расчеты по зарплате были привязаны к правильному финансовому периоду и соответствовали данным бухгалтерской отчетности за этот год. Это можно сделать с помощью настроек программы, которые устанавливают соответствующий документооборот по начислению зарплаты и формированию отчетности.

Если налоговые вычеты не отображаются в отчетах, как ожидалось, убедитесь, что установлена соответствующая конфигурация платежной ведомости, включая предопределенные параметры для налоговых обязательств и вычетов по социальному обеспечению и страховым взносам. Также проверьте, правильно ли настроены корректировки налогооблагаемого дохода, чтобы отражать вычеты или общий доход, в зависимости от необходимости.

Наконец, если возникают проблемы с отражением заработной платы, необходимо выполнить ручной перерасчет и проверить настройки модели учета в системе. Это обеспечит корректное отображение зарплаты как во внутренних отчетах, так и во внешних публикациях, связанных с налогообложением и бухгалтерским учетом.

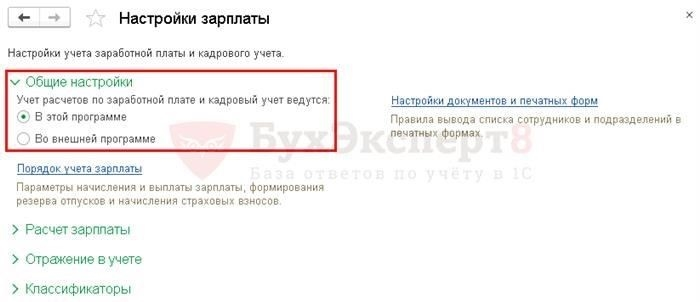

Способы учета заработной платы при настройке 1С 8.3

В 1С 8.3 учет заработной платы требует точной настройки для корректного расчета зарплаты. Система позволяет использовать различные способы учета заработной платы, каждый из которых отражает специфические потребности организации. Этапы настройки зависят от того, как вы учитываете зарплату — по прямым или косвенным расходам, налоговым вычетам и льготам.

Для начала убедитесь, что в разделе конфигурации «Зарплата и управление персоналом» правильно задан учетный период. Определите подходящий метод расчета зарплаты — на основе рабочего времени сотрудника, фиксированных ставок или сдельной оплаты. В модуле «Зарплата» укажите тип начислений, например регулярные или дополнительные выплаты, и назначьте их на соответствующие счета в плане счетов.

Для учета в налоговом контексте выберите типы дохода «облагаемый» и «необлагаемый». Система будет использовать этот параметр для расчета налогооблагаемой базы и применения соответствующих налоговых ставок для социального страхования и других обязательных платежей. Убедитесь, что все отчисления на пенсионное и страховое обеспечение настроены как вычеты в разделе «Вычеты сотрудников». Они будут автоматически включены в отчеты для предоставления в налоговые органы.

В некоторых случаях может возникнуть необходимость рассматривать определенные расходы как косвенные, например в торговых компаниях, где премии или комиссионные рассчитываются в зависимости от результатов работы. В этом случае данные статьи должны быть признаны косвенными расходами и соответствующим образом отражены в системе финансового учета.

В «1С 8.3» также предусмотрена возможность учета неденежных выплат, таких как питание, транспортные или жилищные пособия. Для их учета создайте специальные проводки в разделе «Безналичные выплаты». Здесь стоимость пособия будет автоматически рассчитана в соответствии с установленными нормами и добавлена к общему заработку сотрудника.

Убедитесь, что каждому сотруднику присвоена правильная должность и отдел в системе для точной отчетности и анализа. Такая классификация позволяет различать различные виды выплат и рассчитывать их отдельно для целей налогового и бухгалтерского учета.

После того как все параметры настроены, проверьте расчеты, сформировав отчет о заработной плате за выбранный период. Этот отчет будет включать в себя все вычеты, премии и применимые налоги, давая четкую картину фонда оплаты труда за данный период.

Основной метод или метод по умолчанию

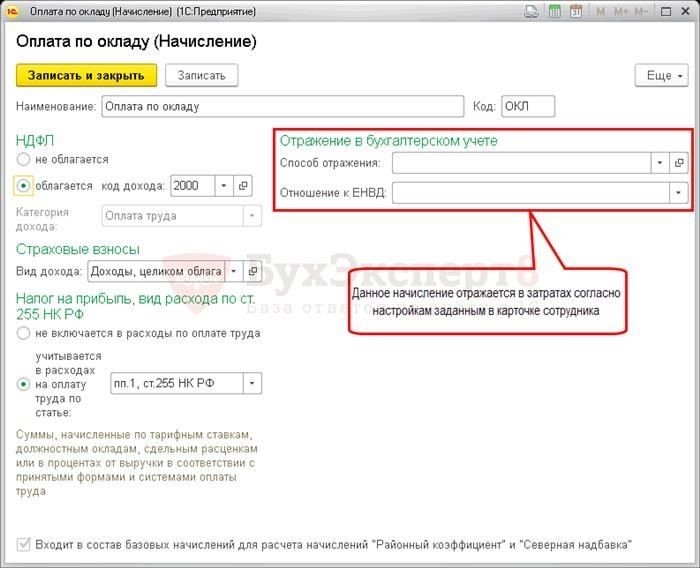

Стандартный метод признания расходов, связанных с оплатой труда, предполагает включение затрат на заработную плату в общий отчет о прибылях и убытках. Этот подход применяется как к прямым расходам на оплату труда, так и к сопутствующим вычетам, таким как страховые и пенсионные взносы. Согласно статье 8.3 Налогового кодекса, эти расходы относятся к операционным расходам компании и признаются в том периоде, в котором была выполнена работа, даже если оплата была произведена позже.

Основной метод также распространяется на учет фонда оплаты труда работников, взносов на социальное страхование и других обязательных отчислений. Эти статьи должны быть включены в расчет расходов за период, в котором используется труд работника, а работодатель несет ответственность за внесение необходимых корректировок по страховым взносам и другим подобным платежам.

При отражении расходов на оплату труда компания должна обеспечить правильное распределение между различными категориями затрат. Прямые расходы на оплату труда относятся к разделу расходов на оплату труда, а косвенные расходы, такие как премии, отпускные и другие подобные компенсации, учитываются отдельно. Этот метод обеспечивает соответствие расходов на оплату труда стандартам бухгалтерского учета для составления отчетности по прибыли и налогам.

В 2026 году изменения в правилах налогообложения разъясняют, что прямые расходы на оплату труда, включая страховые взносы, должны отражаться в бухгалтерском учете как часть операционных расходов. Если эти расходы не будут правильно отражены, компания может столкнуться с проблемами при отражении прибыли и получить штрафы за неправильную налоговую декларацию. Это также влияет на порядок отражения доходов в финансовой отчетности, поскольку требуется учитывать все вычеты и корректировки, связанные с оплатой труда.

Компании должны учитывать эти аспекты при определении основного метода учета. Важно также отметить, что любые расхождения в расчете этих расходов могут привести к расхождениям в налогообложении, влияя как на чистую прибыль, так и на налоговые обязательства за год.

Для специфических начислений

Для точного учета заработной платы сотрудников, включая все сопутствующие расходы, очень важно придерживаться установленных правил начисления заработной платы. При этом необходимо учитывать следующие соображения:

- В случаях, когда начисляется заработная плата, ее размер должен отражать общие затраты компании, включая прямые и косвенные расходы, такие как взносы на социальное обеспечение и страхование.

- При расчете зарплаты следует учитывать не только основную заработную плату, но и любые дополнительные льготы и премии, а также другие выплаты, которые напрямую связаны с результатами работы сотрудника.

- Расходы, связанные с сотрудником, такие как содержание офиса и косвенные расходы, должны быть пропорционально распределены в течение отчетного периода. Например, увеличение операционных расходов на 3,0 процента может быть распределено между всеми отделами, включая оплату труда сотрудников.

- Заработная плата должна быть правильно классифицирована в системе учета, с четким разграничением того, какие суммы относятся к прямым затратам на оплату труда, а какие — к офисным расходам или социальным льготам.

- Сумма расходов за каждый период должна включать весь спектр прямых затрат, от базовой заработной платы до страхования, как указано в соответствующих налоговых и трудовых нормативных актах.

- Специальные методы учета, такие как 3.0.136.32, могут помочь обеспечить включение всех применимых затрат в расчеты заработной платы и точность соответствующих записей для соблюдения налогового и юридического законодательства.

При корректировке заработной платы учитывайте как конкретную зарплату, так и косвенные расходы, такие как обучение, канцелярские принадлежности или даже расходы на проведение выставок, связанные с ролью сотрудника.

Например, если сотрудник получает процент от расходов на офисные операции, эта сумма должна учитываться как часть общей зарплаты, чтобы компания соблюдала финансовые и трудовые нормы.

Для конкретного сотрудника

Чтобы правильно учесть затраты на оплату труда конкретного сотрудника, убедитесь, что все расходы, связанные с заработной платой, точно распределены в бухгалтерских документах. Выплаты заработной платы, а также связанные с ними страховые взносы и налоги должны быть четко отделены от общих расходов предприятия. Специальная настройка в системе расчета заработной платы позволит напрямую отнести эти расходы на нужное лицо, что обеспечит соблюдение налоговых обязательств.

В случае конкретного сотрудника заработная плата должна быть полностью отражена в отчете о прибылях и убытках, включая все необходимые вычеты на социальное обеспечение, медицинское страхование и другие налоги с фонда оплаты труда. Эти суммы должны быть отражены в соответствии с требованиями законодательства, установленными налоговыми органами. Важно отметить, что эти суммы должны быть включены в налоговый учет за тот год, в котором они были начислены, а не тогда, когда они были выплачены.

Убедитесь, что распределение расходов, связанных с оплатой труда, соответствует внутренней политике компании и отвечает действующим налоговым нормам. Любые изменения в размере заработной платы, налоговых отчислений или страховых взносов должны быть оперативно обновлены в системе бухгалтерского учета для отражения корректировок. Особое внимание следует уделить налоговым последствиям для работодателя, особенно если речь идет о сотрудниках, на которых распространяются различные налоговые правила в зависимости от местонахождения или типа должности.

Система расчета заработной платы должна отслеживать доходы и вычеты каждого сотрудника, обеспечивая правильное налогообложение его заработной платы. Особые соображения могут возникнуть, если сотрудник работает в нескольких отделах или имеет разные должностные обязанности, что требует корректировки метода распределения затрат.

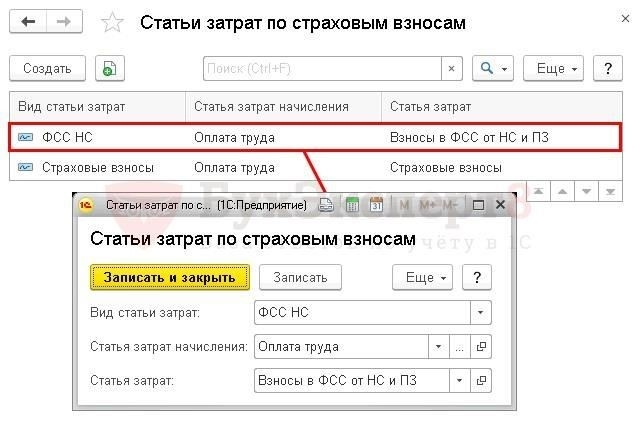

Статьи затрат для страховых взносов

В бухгалтерском учете взносы на социальное страхование должны быть отнесены на конкретные статьи затрат для правильного признания расходов. Эти затраты имеют решающее значение для соблюдения законодательства и составления правильной налоговой отчетности. В случае взносов сотрудников суммы, уплаченные за страховое покрытие, отражаются по статье «Расходы на персонал» и должны учитываться при расчете чистой прибыли.

Наиболее распространенные статьи расходов, связанные со страховыми платежами, включают взносы в фонды социального, пенсионного и медицинского страхования, а также другие подобные обязательные платежи. Это не прямые, а скорее косвенные расходы, влияющие на финансовые результаты бизнеса. При их распределении по отчетным периодам необходимо следить за тем, чтобы суммы совпадали с соответствующими налоговыми периодами.

Важно правильно отразить эти суммы в бухгалтерском учете, чтобы избежать ошибок в налоговой отчетности. Страховые взносы обычно выделяются из общего фонда оплаты труда, и соответствующие расходы становятся частью операционных затрат компании, тем самым уменьшая налогооблагаемую прибыль. Если взносы уплачиваются за нескольких сотрудников, доля каждого из них должна быть правильно отражена в бухгалтерском журнале для получения вычета.

При составлении налоговой отчетности эти страховые взносы вычитаются из налогооблагаемой базы, уменьшая налоговые обязательства компании. Такой способ распределения позволяет минимизировать общую налоговую нагрузку и при этом соблюсти требования законодательства.

Кроме того, при обработке этих взносов необходимо внести соответствующую корректировку в главную бухгалтерскую книгу компании, чтобы отразить сумму страховых выплат. Это гарантирует, что итоговая налоговая декларация будет соответствовать реальному финансовому положению и точно отразит расходы. Эти суммы, если они правильно распределены, уменьшают заявленную прибыль компании, что, в свою очередь, снижает налогооблагаемую прибыль за период.

Правильная процедура учета страховых взносов включает в себя проверку суммы и обеспечение отсутствия корректировок в процессе закрытия месяца или конца года. Этот шаг необходим для того, чтобы общая сумма расходов на страхование была полностью учтена в финансовой отчетности.

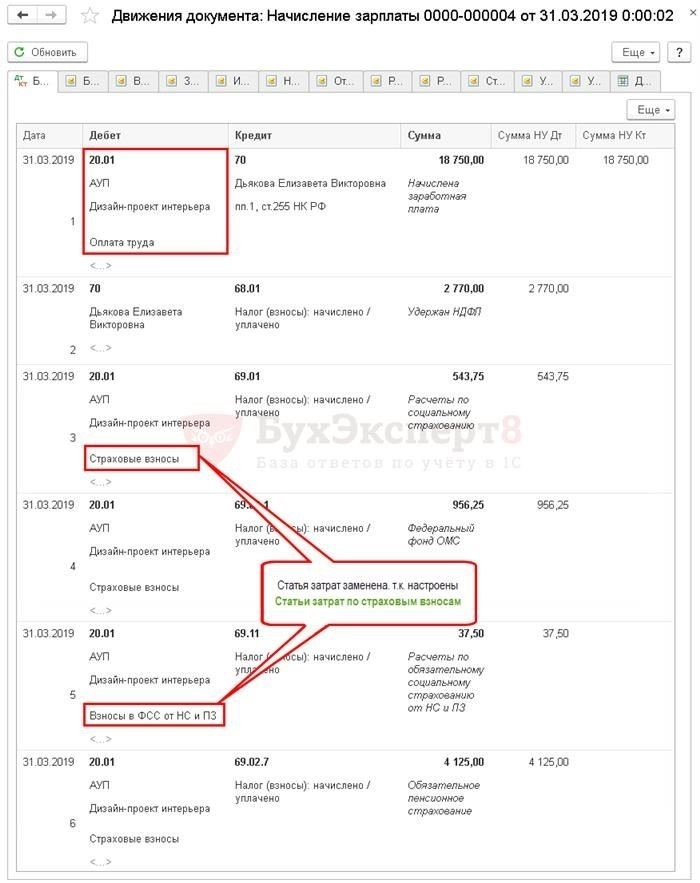

Как отразить начисление зарплаты в бухгалтерском учете в 1С 8.3

В 1С 8.3 для отражения зарплаты в учете настройте соответствующую конфигурацию в модуле «ЗУП» (Зарплата и Кадры). По умолчанию учет расходов на оплату труда ведется в зависимости от должности сотрудника и типа системы налогообложения (например, на упрощенной системе налогообложения — «УСН»). Система автоматически формирует проводки по начислению зарплаты, налоговым вычетам и страховым взносам.

Чтобы обеспечить правильное формирование проводок, настройте вкладку «Бухгалтерия» в модуле «ZUP». В разделе «Настройки учета по умолчанию» укажите бухгалтерские счета для зарплаты, налогов и взносов на социальное страхование. Эти значения автоматически используются при расчете зарплаты сотрудников с вычетами на пенсионное, медицинское и социальное страхование.

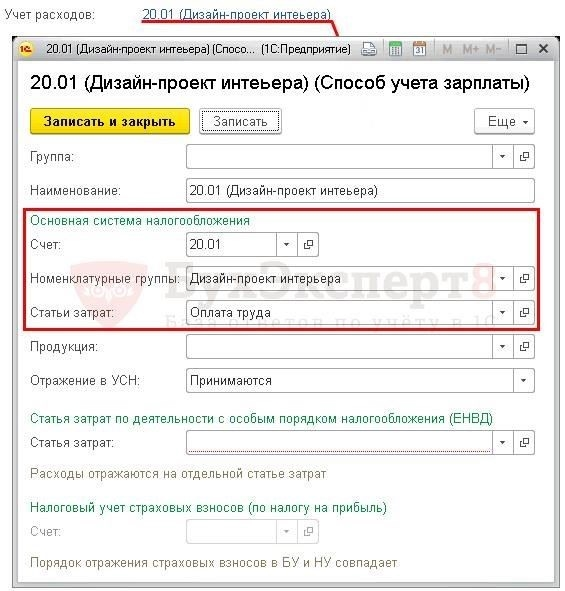

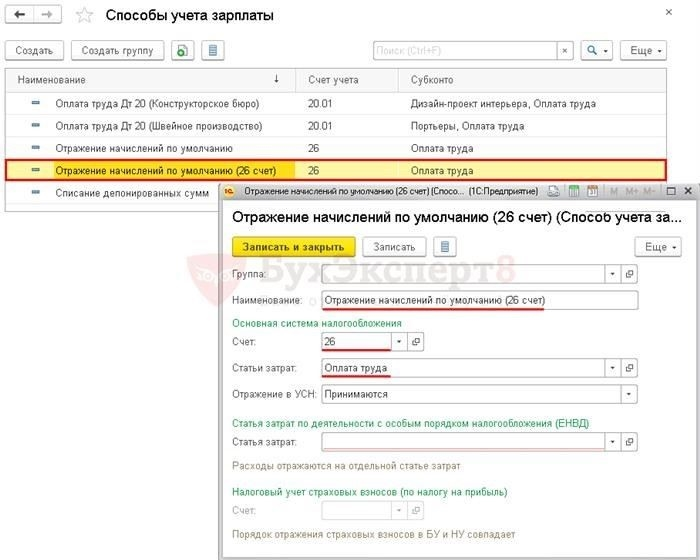

Убедитесь, что в плане счетов для расчета зарплаты указана правильная статья расходов. Для параметра «Прямые расходы» установите статью «Расходы на оплату труда» для обычного фонда оплаты труда, а для «Косвенных расходов» (например, при наличии премий) выберите соответствующую статью. Если вы хотите управлять налогами и страхованием отдельно, обязательно назначьте их на разные счета, чтобы избежать путаницы в отчетах.

После внесения необходимых изменений в настройки «ZUP» проводки по начислению зарплаты будут автоматически отражены в бухгалтерском учете. Например, начисления зарплаты будут отражены на счете расходов, а налоговые обязательства и страховые взносы — на соответствующих счетах обязательств. Убедитесь, что доходы, вычеты и страхование сотрудников правильно учтены в соответствующих категориях обязательств и расходов.

Кроме того, важно настроить правильные типы и категории начислений, например «Доходы» или «Вычеты». Это обеспечит точный расчет вычетов и их отражение как в платежной ведомости, так и в бухгалтерских отчетах.

И наконец, всегда проверяйте соответствие параметров отчетности вашим налоговым и страховым обязательствам, в том числе по налогам на доходы, чтобы обеспечить соответствие действующему законодательству. Настройте конфигурацию «Налоговая отчетность» в соответствии с конкретными требованиями к налоговым платежам в зависимости от типа системы налогообложения (УСН или другая). Такая настройка гарантирует согласованность и точность расчетов как бухгалтерского учета, так и расчета заработной платы.

Учет зарплаты в 1С Бухгалтерии

В «1С Бухгалтерии» данные по заработной плате обрабатываются в соответствии с правилами учета налогов и взносов на социальное страхование. Система позволяет напрямую относить расходы на зарплату на конкретные счета, обеспечивая правильное распределение между различными центрами затрат. Для организаций, находящихся на упрощенной системе налогообложения (УСН), в программе предусмотрена возможность отслеживать и отражать зарплату в отчетности в рамках установленных норм налогообложения. Правильная настройка обеспечивает корректный учет налоговой базы по взносам, вычетам и другим компенсациям.

При регистрации заработной платы система может автоматически рассчитывать и учитывать взносы на социальное и пенсионное страхование на основе настроенных налоговых ставок. Настройка позволяет распределять расходы в соответствии с внутренней структурой компании, учитывая различные подразделения или центры затрат. Это упрощает процесс отражения расходов в финансовой отчетности, обеспечивает прозрачность налоговых расчетов и соблюдение российского трудового законодательства.

Кроме того, «1С Бухгалтерия» позволяет вести подробный учет заработной платы и сопутствующих расходов, что дает возможность предприятиям отслеживать общую налоговую нагрузку, включая взносы работодателя и вычеты на сотрудников. Такая настройка особенно полезна при проведении ежегодных аудиторских проверок и подготовке финансовых отчетов, где важны точные и своевременные данные о зарплате. Гибкая конфигурация системы учитывает как фиксированную, так и переменную заработную плату, обеспечивая правильный учет всех компонентов дохода, включая премии.

Способность системы обрабатывать зарплатные налоги в течение определенного периода сводит к минимуму ошибки ручного расчета и обеспечивает надлежащий учет обязательств как работодателя, так и работника. Это очень важно для организаций, работающих в отраслях со сложным налоговым режимом, или для тех, кому сложно управлять начислением заработной платы вручную. Кроме того, правильное распределение расходов, связанных с заработной платой, между различными подразделениями может повысить прозрачность затрат, помогая руководителям более эффективно контролировать расходы на оплату труда.

Таким образом, «1С Бухгалтерия» предоставляет надежный механизм для отслеживания заработной платы, расчета налогов и сопутствующих расходов, обеспечивая соблюдение российского налогового законодательства и одновременно упрощая процесс учета. Система обеспечивает правильное отражение всех элементов расчета заработной платы в финансовых отчетах, способствуя бесперебойной работе кадровых и финансовых служб.

Учет заработной платы в 1С ЗУП

В 1С ЗУП начисление заработной платы учитывается как часть прямых затрат на оплату труда. Система позволяет точно отразить расходы, связанные с оплатой труда сотрудников, с учетом налоговых обязательств, страховых взносов и других значимых факторов. Для корректного учета этих расходов в соответствии с действующим налоговым законодательством необходимо настроить определенные параметры в 1С ЗУП.

Расходы на оплату труда учитываются в том периоде, в котором они были понесены. Для компаний, работающих по упрощенной системе налогообложения (УСН), ZUP обеспечивает учет всех выплат, включая зарплату, налоги и страховые взносы, в соответствии с установленной законодательной базой. Правильный расчет заработной платы сотрудников, включая вычеты по социальным взносам, производится в системе автоматически.

Важно признавать расходы в момент их начисления, а не в момент выплаты, особенно при расчете расходов для целей налогообложения. Например, если заработная плата за определенный период рассчитывается и регистрируется в системе, она признается в качестве расхода, даже если она будет выплачена позже. Это гарантирует, что финансовая отчетность отражает истинное финансовое положение компании.

Модуль налогового учета 1С ЗУП интегрирован с процессом расчета заработной платы. При вводе данных в систему автоматически рассчитываются все необходимые вычеты, включая НДФЛ и взносы на социальное страхование. Это позволяет избежать ошибок в налоговой отчетности и обеспечивает соблюдение налогового кодекса, особенно для организаций, применяющих систему УСН.

Для предприятий, занимающихся торговлей, где расходы на оплату труда могут быть значительными, ZUP предлагает специальные настройки для работы с заработной платой в соответствии с действующим налоговым законодательством. Система позволяет детально отслеживать как прямые, так и косвенные расходы на оплату труда, обеспечивая возможность формирования отчетов, отвечающих требованиям налоговых органов.

Учет заработной платы в 1С ЗУП включает в себя возможность отражения в бухгалтерском учете компании натуральной компенсации и других форм вознаграждения. Будь то премия, натуральный подарок или любая другая выплата сотрудникам, система обеспечивает отражение этих выплат в составе расходов на оплату труда с учетом налоговых последствий таких выплат.

Настроив программное обеспечение в соответствии с конкретными потребностями предприятия, в том числе установив правильные налоговые ставки и ставки взносов, пользователь может эффективно управлять расчетом заработной платы. Программное обеспечение позволяет вносить корректировки в соответствии с периодическими изменениями в налоговом законодательстве, гарантируя, что учетные данные компании остаются актуальными и соответствуют последним изменениям в налоговой политике.

Похожие публикации

Чтобы правильно отразить заработную плату в бухгалтерском учете, необходимо следовать рекомендациям по правильному ведению документации. Организациям необходимо установить четкий порядок учета выплат и отчислений сотрудникам. В соответствии с налоговым законодательством 3.0.136.32 необходимо учитывать прямые расходы, включая обязательные взносы и другие платежи, которые влияют на итоговую сумму, отраженную в бухгалтерском учете компании.

Для точного распределения расходов необходимо распределить прямые и косвенные затраты на работников по всем отделам или проектам в соответствии с установленной практикой бухгалтерского учета. Общая сумма расходов, связанных с оплатой труда, должна быть включена в финансовую отчетность компании в конце финансового года. Этот процесс гарантирует, что чистая прибыль компании отражает эти расходы.

Организациям необходимо уделять пристальное внимание отражению расходов на оплату труда в своих системах учета. Отраженная в отчетности прибыль должна отражать расходы, понесенные в отчетном периоде, с учетом любых изменений в составе персонала, отчислений на социальное страхование или изменений в законодательстве, которые могут повлиять на эти суммы. Бухгалтерская отчетность должна обновляться для отражения этих корректировок ежегодно.

Согласно установленному порядку, прямые расходы должны быть надлежащим образом отражены в главной книге за каждый отчетный период. Придерживаясь этих методов учета, предприятия избегают расхождений в финансовой отчетности и гарантируют, что все расходы, связанные с работниками, правильно учтены. Рекомендуется часто обновлять записи, чтобы избежать ошибок.

Кроме того, важно отметить, что любые изменения в нормативных актах, касающихся начисления заработной платы и взносов работодателей, должны отражаться незамедлительно. Организации должны убедиться, что все взносы и налоги рассчитаны и удержаны правильно, в соответствии с установленными правилами на отчетный год. Эти корректировки напрямую влияют на точность финансового отчета по итогам года.

Расходы на прибыль: Как учесть зарплату сотрудников

В бухгалтерском учете затраты на оплату труда относятся к прямым расходам. Чтобы правильно распределить заработную плату в отчете о прибылях и убытках, необходимо обеспечить ее учет в соответствии с действующим налоговым режимом и стандартами бухгалтерского учета. В соответствии с упрощенной системой налогообложения (УСН) предприятия должны отслеживать и относить все расходы, связанные с оплатой труда, непосредственно на тот период, в котором они возникли.

Для точного расчета заработной платы необходимо использовать автоматизированные системы, такие как 1С, для расчета, учета и распределения заработной платы сотрудников. При этом необходимо учитывать взносы на обязательное социальное страхование, такие как пенсионное и медицинское, которые должны быть включены в расходы на оплату труда. В системе налогового учета эти суммы отражаются в составе начислений на оплату труда. Распределение этих расходов должно соответствовать периоду, в котором были оказаны услуги.

При определении заработной платы сотрудников для целей бухгалтерского учета важно учитывать как прямые выплаты заработной платы, так и косвенные компенсации, такие как премии и неденежные льготы. В случае неденежных компенсаций, если они предоставляются в виде товаров или услуг (натуральные льготы), они должны рассчитываться по рыночной стоимости и включаться в доходы сотрудников для целей налогообложения.

В бухгалтерском учете расходы на оплату труда отражаются по соответствующим статьям затрат, как правило, сгруппированным по прямым затратам на оплату труда в отчете о прибылях и убытках. В налоговом учете эти расходы признаются в качестве вычетов (например, при упрощенной системе налогообложения или при общем режиме налогообложения). Для предприятий, работающих по упрощенной системе налогообложения (УСН), расходы на оплату труда напрямую уменьшают налогооблагаемую прибыль. Правильное распределение этих сумм обеспечивает соблюдение трудового и налогового законодательства.

Важно регулярно проводить перерасчеты, особенно при учете изменений в структуре фонда оплаты труда, появления нового персонала или изменений в налоговом законодательстве. Кроме того, всегда проверяйте соответствие расходов на оплату труда за год отчетному периоду. Любые расхождения должны быть немедленно устранены, чтобы избежать налоговых или бухгалтерских нарушений.

Для точного ведения документации и своевременного составления отчетности используйте интегрированные программы для расчета заработной платы, такие как «1С:Бухгалтерия 3.0». Эта платформа позволяет оптимизировать процесс начисления заработной платы, правильно рассчитать налоговые отчисления и обеспечить соблюдение требований как бухгалтерского, так и трудового законодательства. В ситуациях, когда расходы на оплату труда носят сложный характер, консультации с профессионалами в области бухгалтерского учета помогут избежать дорогостоящих ошибок.

Как распределить прямые и косвенные расходы в налоговом учете

В налоговом учете крайне важно различать прямые и косвенные расходы, поскольку распределение этих затрат существенно влияет на налогооблагаемую прибыль и правильность вычета для целей налогообложения.

Прямые расходы — это те, которые можно непосредственно отнести к производству товаров или оказанию услуг, например, заработная плата и страховые взносы для сотрудников, непосредственно участвующих в этой деятельности. Например, выплаты заработной платы сотрудникам, работающим в офисе или на производственных линиях, должны учитываться как прямые расходы. Эти расходы уменьшают налогооблагаемую прибыль и подлежат обложению налогом на прибыль при условии, что они связаны с непосредственным участием работника в деятельности компании.

- К прямым расходам относятся заработная плата, страховые взносы и другие расходы, непосредственно связанные с работой сотрудника, например, командировочные расходы и премии.

- Прямые расходы должны быть отражены в бухгалтерской системе (например, в 1С) по соответствующей статье затрат для точной налоговой отчетности.

Косвенные расходы — это те, которые нельзя напрямую отнести к конкретным товарам или услугам, но они все равно необходимы для общего функционирования бизнеса. К ним относятся такие расходы, как зарплата администраторов, канцелярские принадлежности и общие страховые взносы. Несмотря на то, что эти расходы имеют важное значение, они должны быть распределены между всеми производственными подразделениями на основе определенной формулы или метода распределения.

- Косвенные расходы можно распределить с помощью рационального метода, например по количеству сотрудников, общей выручке или площади занимаемых офисных помещений.

- Очень важно применять последовательный метод распределения косвенных расходов, чтобы распределение соответствовало характеру бизнеса и его деятельности.

Для правильного налогообложения налоговый кодекс разрешает вычитать как прямые, так и косвенные расходы, если они связаны с предпринимательской деятельностью и надлежащим образом документированы. Любая ошибка в распределении расходов или несоблюдение налогового законодательства могут привести к штрафам или упущенным налоговым выгодам.

Таким образом, разделение прямых и косвенных расходов, а также применение правильных принципов учета имеют решающее значение для составления точной налоговой отчетности. Прямые расходы могут непосредственно уменьшить налогооблагаемую прибыль, в то время как косвенные расходы должны быть распределены соответствующим образом в соответствии с установленными правилами. Неправильный учет этих расходов может привести к проблемам с налоговыми органами и потенциальным штрафам.

Работа из офиса в летний период становится затруднительной?

В летние месяцы традиционная офисная среда может представлять определенные трудности для бизнеса, особенно когда речь идет об управлении расходами на оплату труда. На порядок учета этих расходов в 2026 году влияет целый ряд факторов, особенно для предприятий, работающих на упрощенной системе налогообложения (УСН). Понимание этих нюансов крайне важно для предприятий, чтобы правильно вести документацию и обеспечивать соблюдение налогового законодательства.

Для предприятий прямые расходы на оплату труда должны быть правильно отражены в бухгалтерском учете, а отчисления на заработную плату сотрудников должны производиться в соответствии с законодательством. Если эти выплаты привязаны к конкретным условиям, например, к сезонным изменениям или временному переезду офиса, необходимо учесть эти корректировки при расчете налога.

- Для предприятий, работающих на УСН, такие корректировки могут повлиять на расчет налогов, особенно если определенные надбавки или премии предоставляются работникам в летние месяцы.

- Предприятиям рекомендуется определить четкую политику выплаты заработной платы, особенно если сотрудники работают в условиях, которые могут повлиять на их производительность или увеличить операционные расходы, например, в условиях сильной жары или высокой влажности.

- Учитывая корректировку прямых затрат, связанную с сезонными изменениями, в бухгалтерском учете компании следует отразить эти изменения, чтобы избежать расхождений при будущих проверках.

- Расходы на оплату труда, связанные с охлаждением офиса, электроэнергией или дополнительным оборудованием, должны рассматриваться отдельно и могут считаться частью операционных расходов предприятия.

- В некоторых случаях компании могут рассмотреть возможность предоставления сотрудникам гибкого графика работы или удаленной работы, чтобы снизить нагрузку на них, связанную с поездками в жаркие месяцы.

В целом, порядок учета этих расходов должен соответствовать налоговому законодательству и внутренней учетной политике компании. При неправильном подходе эти корректировки могут привести к увеличению налоговой базы, что потенциально скажется на итоговых показателях.

Компаниям, чьи сотрудники работают в секторах с высоким спросом и спецификой сезона, таких как розничная торговля или гостиничный бизнес, необходимо обеспечить надлежащий учет летних компенсаций, таких как более высокие почасовые ставки или премии, в расчетах заработной платы и налоговых декларациях. Если эти корректировки не будут своевременно задокументированы, это может привести к ошибкам при подаче налоговых деклараций или обработке платежных ведомостей.