Для беспрепятственного проведения операций с активами между организациями крайне важно соблюдать законодательные нормы по передаче и возврату товаров. Любые материальные активы должны быть оформлены подробным актом передачи, чтобы обеспечить прозрачность и соблюдение законодательства. Стоимость этих активов, особенно в случае безвозмездной передачи, должна быть четко указана, отражая их рыночную или балансовую стоимость на момент совершения сделки.

Активы могут передаваться безвозмездно или по отдельным договорам, и правильный порядок отражения этих движений должен соблюдаться в соответствии с нормативными документами для организаций. Это включает составление акта при передаче имущества с указанием организации-получателя, конкретного передаваемого объекта или объектов и их состояния.

Пошаговая процедура должна начинаться с проверки списка предметов и их стоимости, после чего необходимо подробно заполнить документ о передаче. Этот документ должен быть подписан обеими сторонами: передающей и получающей. При неоплачиваемых переводах необходимо сделать дополнительные записи, чтобы обеспечить правильное формирование бухгалтерских проводок.

Чтобы вести четкий бухгалтерский учет, передача должна быть надлежащим образом документирована в журнале и на бухгалтерских счетах в зависимости от того, является ли передача временной или постоянной. Если впоследствии актив должен быть возвращен, убедитесь, что документация по возврату заполнена аналогичным образом, отмечая завершение операции и возвращение актива первоначальному владельцу.

Акт передачи и возврата служит ключевым документом, четко определяющим права и обязанности участвующих сторон. Каждая организация должна обеспечить точность записей в акте и соблюдение всех этапов в установленном порядке, чтобы избежать споров и обеспечить соответствие как юридическим, так и бухгалтерским стандартам.

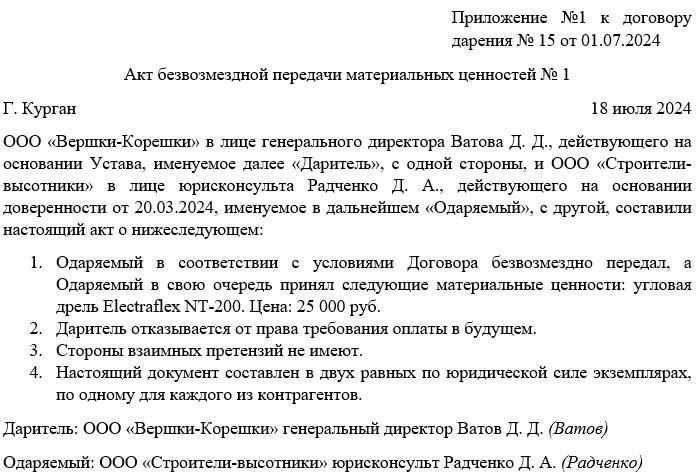

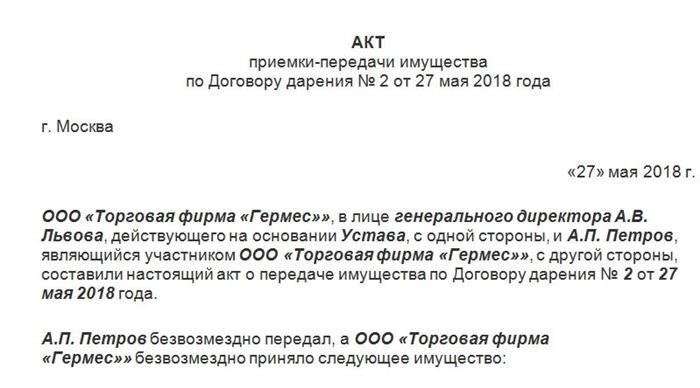

Акт безвозмездной передачи материальных ценностей

Акт безвозмездной передачи материальных ценностей должен содержать точные реквизиты, чтобы обеспечить правильное отражение и избежать расхождений. Необходимо соблюдать следующие этапы:

- Убедитесь, что в документе указаны полные имена и юридические данные обеих сторон, участвующих в переводе — донора и получателя.

- Список передаваемых материальных ценностей должен быть четко задокументирован с указанием описания, количества и состояния каждого актива. Отдельная строка для каждого предмета помогает избежать ошибок при проверке имущества.

- Необходимо указать оценочную стоимость передаваемого имущества, даже если оно передается бесплатно. Это важно для целей бухгалтерского и налогового учета.

- Включите пункт об условиях использования активов. Это позволит обеим сторонам договориться о сроках использования и возврата имущества, если это необходимо.

- Укажите, что передача осуществляется безвозмездно (gratis), и укажите причину передачи, например, благотворительные пожертвования или некоммерческая помощь.

- Укажите дату передачи и конкретные условия владения или возврата, если это применимо.

- Убедитесь в наличии подписей обеих сторон с указанием даты подписания. При необходимости для проверки можно добавить подписи свидетелей.

- Убедитесь, что все материальные ценности соответствуют внутренним правилам организации по передаче и использованию активов.

После завершения работы над документом его следует тщательно заархивировать, причем копии должны храниться как в цифровом, так и в физическом виде для последующего использования. Важно обеспечить соблюдение внутренних стандартов бухгалтерского учета, если передача связана с предметами, которые могут повлиять на финансовую отчетность.

Акт служит обязательным соглашением об использовании и последующем возврате имущества, документируя намерения обеих сторон и обеспечивая взаимное согласие по условиям безвозмездной передачи.

Дарение и пожертвование

В случаях дарения или безвозмездной передачи организация должна подготовить соответствующую документацию, отражающую безвозмездную передачу имущества. Для этого необходимо оформить акт дарения или аналогичный документ. Необходимо четко указать стоимость и характеристики передаваемого имущества, включая оценочную стоимость и первоначальное состояние предметов.

При передаче имущества в дар организации должны выполнить следующие действия:

- Убедиться, что в документе указано, что имущество передается в безвозмездное пользование без каких-либо обязательств по возврату или иным компенсациям.

- В случаях, когда имущество имеет материальную ценность, важно предоставить четкое описание актива, включая его первоначальную стоимость, текущее состояние и предполагаемый срок использования.

- В акте пожертвования должно быть указано название принимающей стороны с указанием того, является ли она некоммерческой организацией или частным лицом.

- Четко укажите, передается ли имущество во временное или постоянное пользование, и определите любые ограничения или условия, связанные с этим использованием.

- Если речь идет о дорогостоящем имуществе, может потребоваться проведение экспертизы или независимой оценки для подтверждения текущей стоимости и состояния предметов.

Процесс дарения обычно проходит следующие основные этапы:

- Заполнение акта дарения, включающего подробное описание передаваемых предметов, таких как материалы, номера моделей или другие соответствующие идентификаторы.

- Подписание документа обеими сторонами — донором и реципиентом — в подтверждение взаимного согласия относительно условий дарения.

- Регистрация стоимости и состояния пожертвованного имущества в системе управления запасами организации или другой соответствующей системе учета.

В случае дарения имущество передается без каких-либо обязательств по возврату или оплате. Принимающую сторону могут попросить письменно подтвердить факт дарения, не ожидая при этом оплаты или взаимности. Это особенно актуально для организаций или частных лиц, получающих ценные товары или предметы в благотворительных целях.

Кроме того, необходимо учитывать налоговые последствия такой передачи, поскольку некоторые подарки или пожертвования могут претендовать на освобождение от налогов или вычеты, в зависимости от стоимости и характера имущества.

Пошаговое руководство по составлению акта

1. Начните с определения передаваемого имущества. Укажите его описание, количество и стоимость на момент передачи. Точные сведения о каждом предмете необходимы, чтобы обеспечить ясность и избежать споров в будущем. Если речь идет о безвозмездно предоставляемых товарах, четко укажите, что передача не носит возмездного характера и осуществляется во временное пользование или в дар.

2. Укажите стороны, участвующие в соглашении. Одна сторона будет передающей, а другая — получающей. Необходимо указать реквизиты обеих сторон, включая их юридические адреса и контактную информацию. Укажите дату и место совершения сделки.

3. Подробно опишите процесс передачи

Точно запишите, как передается имущество. Если речь идет о передаче в безвозмездное пользование или временное владение, укажите это в явном виде. Если в состав имущества входят ценные вещи или другие материальные ценности, укажите способ передачи и точный момент, когда она происходит.

4. Зафиксируйте состояние имущества на момент передачи. Если это применимо, отметьте все повреждения или недостатки передаваемого имущества, в том числе то, находится ли оно в рабочем состоянии, повреждено или неисправно. Это будет важно для любых претензий, связанных с имуществом после завершения передачи.

5. Уточните условия использования

Уточните условия, на которых получатель будет пользоваться вещами. Если передача осуществляется безвозмездно, определите срок, в течение которого товар будет использоваться, а также обязанности получателя по уходу и обслуживанию. В случае временной передачи укажите, когда и как вещи должны быть возвращены. Если договор предполагает пожертвование или безвозмездный обмен, укажите и эту деталь.

6. Убедитесь, что финансовые аспекты ясны. Если передача предполагает денежный обмен, укажите стоимость имущества, цену и условия оплаты. Если передача осуществляется без оплаты, это должно быть четко указано в документе.

7. Подписи обязательны. Обе стороны должны подписать акт, подтверждая факт передачи и согласие с условиями. Убедитесь, что в документе есть место для подписи и даты как передающей, так и принимающей стороны, подтверждающей, что обе стороны полностью поняли и согласились с изложенными условиями.

8. Сохраните копию для своих записей. После завершения сделки обе стороны должны сохранить копию подписанного документа для дальнейшего использования. Акт служит юридическим доказательством сделки и может быть использован для урегулирования любых споров, которые могут возникнуть в будущем.

Кто может получить материальные ценности безвозмездно

Материальные ценности могут быть переданы безвозмездно конкретным юридическим или физическим лицам, в том числе организациям и другим учреждениям, имеющим законное право на получение пожертвований или благотворительных взносов. Безвозмездная передача таких активов обычно представляет собой пожертвование, которое может включать как материальную, так и нематериальную собственность. Такие передачи часто требуют надлежащего документального оформления, включая договор дарения или договор пожертвования, в котором стоимость имущества фиксируется для финансовых и налоговых целей.

Получающая сторона или одаряемый должны отразить стоимость активов в своих документах, включая стоимость и первоначальную оценку. Принятие активов без вознаграждения подразумевает, что они будут использоваться в некоммерческих целях, если иное не указано в соглашении. Получающая организация, которая может быть некоммерческим или государственным учреждением, может использовать эти активы для расширения своей основной деятельности, такой как образовательная деятельность или общественные услуги.

При определенных обстоятельствах имущество может быть передано организациям, занимающимся благотворительной деятельностью, образовательным учреждениям или религиозным организациям. В таких случаях процесс часто документируется с помощью официальных записей, что обеспечивает надлежащую отчетность. Подробное описание активов, включая их первоначальную стоимость и стоимость на момент передачи, должно быть включено в документацию, чтобы обеспечить прозрачность для обеих сторон. Эти записи также служат справочным материалом при проведении любых будущих аудиторских проверок или обзоров.

Передача должна быть оформлена соответствующим актом дарения, в котором подробно описываются условия соглашения, включая права и обязанности как передающей, так и принимающей стороны. Активы могут быть получены для использования в деятельности организации или для конкретных целей, например для благотворительного распределения. Акт дарения должен включать признание принимающей стороны в том, что она принимает имущество, не ожидая компенсации или дальнейшего обмена ценностями.

Кроме того, при передаче основных активов, таких как канцелярские принадлежности или оборудование, принято документировать состояние и использование имущества, чтобы обе стороны понимали его целевое назначение. Для более крупных активов, таких как машины или транспортные средства, может потребоваться более подробная документация, отражающая их амортизацию или первоначальную стоимость.

Необходимо учитывать налоговые последствия как для дарителя, так и для получателя, поскольку безвозмездное получение материальных ценностей может повлиять на финансовую отчетность и потребовать специальных бухгалтерских проводок. Получающая сторона должна обеспечить составление надлежащих бухгалтерских проводок для отражения подарка, например, отметить пожертвование в реестре активов организации и сделать соответствующие бухгалтерские проводки для активов, полученных без оплаты.

Когда предприятие или организация решает передать материальные ценности безвозмездно, они должны убедиться, что все соответствующие стороны согласны с условиями дарения и что соблюдены соответствующие процедуры для предотвращения любых будущих недоразумений, связанных с правом собственности или использованием активов.

Заполнение акта безвозмездной передачи

Чтобы точно заполнить акт о безвозмездной передаче, убедитесь, что в него включены все необходимые сведения о передаче. Для этого необходимо указать участвующие стороны, передаваемое имущество и способ передачи (дарение, пожертвование или договор некоммерческого использования). Этот шаг крайне важен для правильного ведения бухгалтерского учета, поскольку он напрямую влияет на записи по управлению активами организации.

Пошаговое руководство по заполнению акта

1. Начните с четкого указания даты и места передачи. Эти данные обеспечивают временной и географический контекст операции.

2. Укажите тип передачи: является ли она пожертвованием, даром или другой формой безвозмездной сделки. Эта классификация влияет на юридический и финансовый режим активов.

3. Укажите передаваемые активы, включая их описание, состояние и оценочную стоимость. Для материальных активов, таких как оборудование или материалы, укажите серийные номера, данные о модели или любые другие идентифицирующие признаки.

4. Укажите точную цену передачи (если применимо) или укажите, что имущество передается безвозмездно. Стоимость имущества очень важна для целей отслеживания, особенно если речь идет о дорогостоящих активах.

Бухгалтерские проводки

После завершения акта безвозмездной передачи убедитесь, что сделаны все необходимые бухгалтерские проводки. Например, если активы передаются в некоммерческих целях, возможно списание их с учета организации. Эти проводки должны отражать состояние амортизации актива и его справедливую рыночную стоимость.

5. Убедитесь, что принимающая сторона подтвердила получение переданных объектов, и обе стороны подписали акт. Это юридическая гарантия, обеспечивающая прозрачность и подотчетность.

6. В завершение поставьте подписи обеих сторон, участвующих в передаче, и, если необходимо, пригласите стороннего свидетеля для подтверждения сделки.

Выполнение этих шагов позволяет полностью оформить акт безвозмездной передачи, что обеспечивает соблюдение как бухгалтерских стандартов, так и законодательных норм.

Стоимость материальных активов

Стоимость материальных активов определяется в момент передачи или дарения принимающей стороне, независимо от того, является ли передача безвозмездной или связана с финансовой операцией. В случае безвозмездной передачи стоимость актива должна быть точно отражена в акте передачи, исходя из его первоначальной стоимости на момент получения. Акт передачи должен содержать все детали, связанные с активом, включая учет амортизации или ее отсутствие, в зависимости от состояния актива. Стоимость для целей бухгалтерского учета часто определяется на основе рыночной стоимости актива или оценочной стоимости с учетом срока его полезного использования.

Для пожертвований и других безвозмездных передач требуется точная документация, включающая акт, в котором указывается состояние и стоимость актива. Очень важно своевременно отразить эти ценности в учете, сделав все соответствующие записи и проводки в бухгалтерском учете в соответствии с действующими правилами. Записи по этим активам должны отражать их первоначальную стоимость и состояние на момент передачи для обеспечения правильного учета и отслеживания.

Стоимость каждого актива может существенно различаться в зависимости от его типа и назначения. Оценка базовых активов, таких как машины или недвижимость, обычно проводится по рыночной стоимости или определяется методами, изложенными в положениях по бухгалтерскому учету. При отражении безвозмездной передачи или пожертвования стоимость должна рассчитываться исходя из первоначальной стоимости, включая любые корректировки на амортизацию или другие изменения стоимости. Эта информация должна быть отражена в соответствующих бухгалтерских записях для обеспечения точности учета и соответствия требованиям финансовой отчетности.

Наконец, стоимость и цена актива должны быть отражены в бухгалтерском учете как передающей, так и принимающей стороны, что обеспечивает правильность бухгалтерских проводок и соблюдение финансовых и юридических обязательств.

Безвозмездная передача основных средств — бухгалтерские проводки

При получении основных средств в качестве пожертвования важно правильно отразить передачу в бухгалтерском учете. В случае безвозмездной передачи стоимость актива должна быть отражена в финансовой отчетности принимающей организации. Ключ к правильному учету лежит в надлежащей документации и точных проводках в журнале.

Процесс начинается с оформления передаточного акта между заинтересованными сторонами. Акт должен содержать информацию о передаваемых основных средствах, их описание и стоимость. Очень важно определить справедливую рыночную стоимость передаваемого имущества, которая должна отражать его реальную стоимость на момент передачи.

При получении основных средств принимающая сторона должна сделать следующие записи в бухгалтерском учете:

1. Дебетует счет «Основные средства» на стоимость полученных активов. Сумма должна отражать справедливую рыночную стоимость или оценочную стоимость активов на момент передачи.

2. Кредит счета «Доходы от внереализационной деятельности», признав пожертвование основных средств в качестве дохода. Эта проводка делается потому, что организация получает активы без какого-либо денежного обмена.

Если пожертвование включает несколько активов, каждый объект должен быть отражен отдельно с указанием его индивидуальной стоимости. Важно учитывать классификацию каждого актива, так как это может повлиять на то, как он будет амортизироваться и отражаться в отчетности в будущем.

В некоторых случаях донор может предоставить документацию с указанием цели пожертвования, что может помочь классифицировать активы в бухгалтерском учете принимающей организации. Например, если активы передаются в благотворительных целях или для поддержки конкретной операционной деятельности, эти сведения должны быть указаны в акте передачи.

Кроме того, если активы считаются существенными по стоимости, может потребоваться обновить реестр активов организации, включив в него вновь полученные объекты. Это обеспечит надлежащее отслеживание и управление активами в дальнейшем.

Также необходимо проанализировать политику организации в отношении пожертвования активов, особенно если она включает ограничения на использование или распоряжение активами. Такие условия должны быть четко прописаны в соглашении между сторонами и при необходимости отражены в бухгалтерских записях.

Подводя итог, можно сказать, что учет безвозмездной передачи основных средств должен осуществляться на основе структурированного подхода, с четким признанием стоимости активов и надлежащим документальным оформлением операции. Основными проводками в журнале являются дебет счета основных средств и кредит дохода от внереализационной деятельности. Передаточный акт играет центральную роль в обеспечении точности операции и создании записи для будущих справок.

Как передать основные средства другой организации без компенсации

Чтобы передать основные средства без компенсации, следуйте структурированному подходу для обеспечения соответствия и надлежащего учета. Начните с составления акта передачи, в котором указываются сведения об активах, их первоначальной стоимости и предполагаемой организации-получателе. Этот документ должен включать описание основных средств (ОС), серийные номера и состояние активов на момент передачи.

Процесс передачи требует от обеих организаций согласования условий использования активов. Это должно быть четко прописано в соглашении о пожертвовании, где подчеркивается, что передача осуществляется безвозмездно или в дар, при этом принимающая организация берет на себя ответственность за дальнейшее использование.

В момент передачи принимающая сторона должна подписать документ о приеме, подтверждающий ее согласие с условиями. Обе стороны должны заполнить соответствующие бухгалтерские проводки и отразить пожертвование в своих учетных системах. Передающая организация, как правило, списывает стоимость актива, а принимающая организация учитывает его как новый актив, добавляя на свой баланс.

После передачи основного средства необходимо обновить инвентарные записи обеих сторон. В бухгалтерском учете передающей организации основное средство должно быть отмечено как пожертвованное, а принимающая организация должна классифицировать его в соответствии с его назначением.

Обязательно изучите нормативные требования обеих организаций в отношении неденежной передачи материальных ценностей. Пошаговый процесс обеспечивает ясность и позволяет избежать проблем во время аудита или юридической проверки. При необходимости проконсультируйтесь с экспертом о конкретных налоговых последствиях, связанных с пожертвованием.