При возникновении вопросов о том, кто несет ответственность за долги покойного, важно понимать, что в наследовании есть несколько ключевых аспектов. В общем случае, обязательства, оставленные умершим, действительно могут быть переданы его наследникам, но есть несколько нюансов, которые важно учитывать. После того как наследник вступает в права наследования, он может унаследовать не только имущество, но и обязательства, которые были на момент смерти должника. Это подтверждается нормами Гражданского кодекса Российской Федерации (ст. 1175 ГК РФ), которые регулируют вопрос ответственности наследников по долгам.

Нередко бывает, что вопрос о том, как будет происходить распределение долгов, возникает в случаях, когда у наследодателя остаются незакрытые кредиты или займы. Обратите внимание, что согласно законодательству, дети, супруги и другие наследники отвечают по долгам только в пределах стоимости унаследованного имущества. Это значит, что если стоимость наследства не покрывает всю сумму долга, то наследники не обязаны платить разницу, за исключением отдельных случаев, например, если долги были связаны с поручительством.

Для несовершеннолетних детей ситуация несколько сложнее. В случае, если наследник — это ребенок, то он, в зависимости от ситуации, может нести ответственность за долг в полном размере или в ограниченном объеме, если таковое предусмотрено соглашением или договором. На практике, такие вопросы решаются в судебном порядке, и родители или законные представители ребенка могут быть обязаны выплатить долг, если наследство недостаточно для его покрытия. На моей практике я часто сталкиваюсь с ситуациями, когда банки или другие кредиторы пытаются взыскать задолженность с родителей, даже если дети не достигли совершеннолетия. Важно, чтобы родитель или опекун своевременно обратился к юридическому советнику.

Если на момент смерти должника был действующий страховой договор, который покрывает обязательства по кредиту, то в таком случае ответственность за долг может перейти к страховой компании. Однако это не всегда так — важно внимательно читать условия страхования и договоров, заключенных с банком. В некоторых случаях страхование может покрыть только часть долга, что также стоит учитывать в процессе наследования.

Итак, перед тем как принимать решение о вступлении в наследственные права, важно проконсультироваться с юристом, который поможет оценить риски и уточнить все возможные последствия. Это даст возможность избежать нежелательных последствий, таких как дополнительные финансовые обязательства или долги, которые могут оказаться неподъемными.

Как обязательства по кредитам влияют на наследников

После смерти должника возникает вопрос: какие обязательства переходят к наследникам и в каком размере они будут отвечать по ним. Закон (ст. 1175 ГК РФ) утверждает, что все имущественные обязательства покойного, в том числе связанные с неуплаченными кредитами, могут быть унаследованы. Важно отметить, что наследники отвечают по долгам только в пределах стоимости унаследованного имущества. Это значит, что если сумма долга превышает стоимость имущества, то разницу они платить не обязаны.

Несовершеннолетние дети могут оказаться в сложной ситуации. Как правило, они не могут самостоятельно управлять наследственным имуществом и не отвечают по обязательствам. Однако, если имущество унаследовано, его управлением будут заниматься родители или законные представители. В случае возникновения долговых обязательств, они могут обратиться к суду, чтобы обезопасить детей от возможных исков. Важно помнить, что в некоторых ситуациях банки или другие кредиторы могут попытаться взыскать долг с родителей, если ребенок является единственным наследником.

Как избежать ответственности по долгам

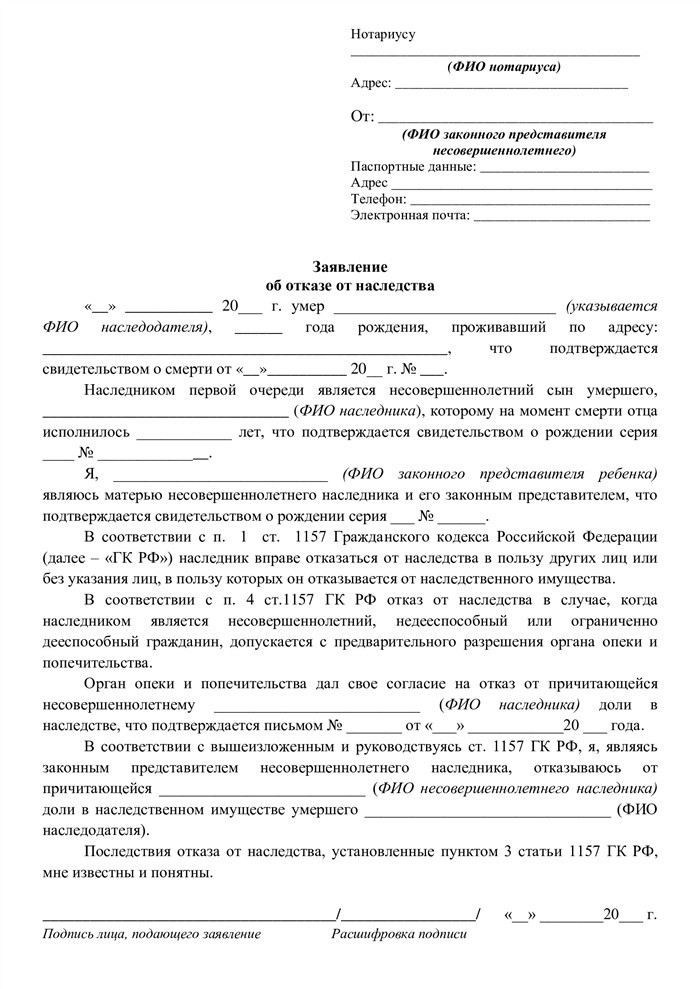

В случае, если наследник не желает брать на себя обязательства, он может отказаться от наследства в течение шести месяцев после открытия наследства (ст. 1157 ГК РФ). Такой отказ является юридически обязательным и исключает любые дальнейшие претензии со стороны кредиторов. Однако, если имущество уже принято, и отказ не был заявлен, то он будет отвечать по обязательствам в размере стоимости унаследованного имущества. Важно отметить, что если кредитное обязательство имеет поручителя, то последняя также несет ответственность, а это может повлиять на решение наследников, чтобы не обременять себя долгами.

Когда к ответственности могут быть привлечены родители?

Если наследником является несовершеннолетний ребенок, родителям нужно внимательно следить за тем, как будут распределяться долговые обязательства. На практике часто встречаются ситуации, когда банк или другой кредитор обращается с требованием об оплате долговых обязательств, если ребенок является наследником, а у него недостаточно средств для их покрытия. В таких случаях родители могут быть привлечены к ответственности по решению суда, если банк может доказать их заинтересованность в данном наследстве.

Какие кредиты могут перейти к наследникам

По закону, наследники могут унаследовать обязательства, связанные с кредитами, если на момент смерти должника такие обязательства существовали. Кредиты, которые могут быть унаследованы, включают как банковские займы, так и другие обязательства, возникшие в результате подписанных договоров. Это касается всех видов долгов: от ипотечных кредитов до потребительских займов. Важно помнить, что наследники отвечают по таким обязательствам в пределах стоимости унаследованного имущества, то есть, если активы умершего не покрывают долг, разницу они платить не обязаны, за исключением особых случаев.

Наиболее часто наследники сталкиваются с вопросами по ипотечным и автокредитам. В случае с ипотекой, если на момент смерти заемщика его обязательства по выплате кредита не были погашены, наследники могут либо продолжить выплаты, либо отказаться от недвижимости, если не хотят брать на себя долг. Важно отметить, что если есть поручители, ответственность по кредиту может остаться и на них, даже после смерти должника.

В случае с потребительскими кредитами или кредитными картами наследники также могут унаследовать обязательства. Кредиторы могут предъявить требования к наследникам, если на момент смерти должника осталась неоплаченная сумма. Однако здесь важно помнить, что если у умершего не было имущества или оно недостаточно для покрытия долга, наследники не обязаны покрывать оставшуюся сумму.

Для несовершеннолетних детей ситуация немного отличается. Если ребенок является единственным наследником, то он не может самостоятельно отвечать по обязательствам. Однако, родители или опекуны могут быть обязаны выполнять обязательства от имени ребенка, если они согласились на это. В таких случаях важно тщательно изучить договоры, чтобы понять, какие условия могут быть применены к несовершеннолетним наследникам.

В некоторых случаях, если кредит был застрахован, страховая компания может взять на себя часть долговых обязательств. Это важно учитывать, особенно если заемщик оформил полис страхования жизни, который покрывает кредит в случае смерти. При этом необходимо убедиться, что условия полиса действительно включают такие обязательства, иначе вся ответственность ляжет на наследников.

На практике бывает, что наследники могут попытаться отказаться от унаследованных долгов, если понимают, что они не смогут их погасить. Для этого необходимо подать заявление в суд или в органы, занимающиеся вопросами наследования. Важно помнить, что отказ от долгов возможен, если кредиторы не предъявили свои требования в установленный срок.

Что делать, если наследник не хочет принимать долги

Если наследник не хочет брать на себя обязательства, связанные с долговыми требованиями, ему стоит рассмотреть возможность официального отказа от наследства. Это право предусмотрено Гражданским кодексом (ст. 1157 ГК РФ). Важно помнить, что такой отказ должен быть заявлен в течение шести месяцев с момента открытия наследства. Если этот срок пропущен, наследник автоматически становится ответственным за все долговые обязательства, которые переходят к нему вместе с наследуемым имуществом.

Как правильно отказаться от долгов?

Отказаться от долгов можно путем подачи заявления в нотариальную контору, где открыто наследственное дело. После подачи заявления наследник не будет нести ответственность за обязательства, которые перешли к нему с наследуемым имуществом. Однако, если имущество уже принято, и отказ не был заявлен вовремя, то он будет отвечать по обязательствам в пределах стоимости унаследованного имущества. Также стоит помнить, что в случае отказа от наследства, другие наследники могут претендовать на долю, которую вы решили оставить.

Ситуации с несовершеннолетними наследниками

В случае, если наследником является несовершеннолетний ребенок, вопрос отказа от наследства также решается через его законных представителей — родителей или опекунов. Для детей действует тот же принцип: если они не хотят унаследовать долги, родители могут оформить отказ от наследства от имени ребенка. Важно, чтобы такой отказ был обоснован и не нарушал интересы несовершеннолетнего, а также чтобы родитель действовал в рамках закона, не ущемляя права ребенка.

На практике бывают случаи, когда банки или другие кредиторы требуют выполнения долговых обязательств, несмотря на отказ от наследства. Это может происходить, если были подписаны договоры поручительства, или если долг не был покрыт за счет имущества покойного. В таких ситуациях, если отказ от наследства не был оформлен должным образом, наследники могут оказаться обязанными по долгам в соответствии с условиями договора.

Таким образом, если вы не хотите принимать на себя обязательства, связанные с долговыми требованиями, важно вовремя подать заявление об отказе от наследства, а также проконсультироваться с юристом, чтобы избежать нежелательных последствий.

Ответственность наследников по долгам: в чем заключается и как ее избежать

Наследники могут быть ответственными за обязательства, оставленные после смерти должника, однако важно понимать, как именно эта ответственность распространяется и как ее можно избежать. Согласно Гражданскому кодексу Российской Федерации (ст. 1175 ГК РФ), обязательства переходят к наследникам в случае, если они не заявили об отказе от наследства. Это значит, что наследники несут ответственность за долги умершего в пределах стоимости унаследованного имущества. Если наследуемое имущество не покрывает весь долг, разницу наследники платить не обязаны. Однако если они приняли наследство, но имущество не покрывает все долговые обязательства, ситуация может осложниться.

Если наследником является несовершеннолетний ребенок, ответственность по долгам будет возложена на его родителей или опекунов. Они могут стать ответственными за обязательства, если примут решение об оформлении наследства от имени ребенка. Чтобы избежать этого, родителям или законным представителям ребенка стоит внимательно отнестись к вопросу принятия наследства, чтобы не принять долговые обязательства, которые могут оказаться неподъемными.

Как избежать ответственности за долги?

Есть несколько способов обезопасить себя от перехода долгов. Наиболее эффективным является отказ от наследства. Согласно ст. 1157 ГК РФ, наследник может отказаться от своей доли в наследстве, и это избавит его от ответственности по долгам, связанным с этим наследством. Отказ можно оформить в нотариальной конторе в течение шести месяцев с момента открытия наследства. Однако, если наследник уже принял наследство или срок отказа истек, он будет отвечать по обязательствам умершего в пределах стоимости полученного имущества.

Другим вариантом защиты является детальное изучение всех договоров, подписанных умершим. Иногда банки или кредитные организации требуют выполнение обязательств не только от наследников, но и от поручителей. Если умерший был поручителем, поручитель также может нести ответственность за долговые обязательства, даже если он сам не являлся заемщиком. В таких случаях, если поручитель не освободился от обязательств, он будет обязан выполнять условия договора, независимо от того, является ли он наследником или нет.

Как работает страхование?

Если у умершего был оформлен страховой полис, который покрывает его долговые обязательства, наследники могут освободиться от части долгов. Особенно это касается страхования жизни, которое часто оформляется для покрытия кредитных обязательств. Важно заранее ознакомиться с условиями страховки и удостовериться, что полис действительно распространяется на все виды долгов и покрывает их в полном объеме. Если так, страховая компания будет отвечать за долговые обязательства в установленном размере.

На практике я часто встречаю ситуации, когда наследники, не изучив условия страховки, не могут воспользоваться этими преимуществами. Это приводит к неожиданным финансовым обязательствам, которых можно было бы избежать. Поэтому важно заранее проконсультироваться с юристом, чтобы правильно оформить все необходимые документы и минимизировать риски.

Как наследовать долг по кредиту: пошаговый процесс

Если вы являетесь наследником, который получил обязательства умершего заемщика, важно понимать, как именно принять эти обязательства и какие шаги нужно предпринять, чтобы соблюсти закон. Процесс принятия долговых обязательств состоит из нескольких шагов, которые помогут вам защитить свои интересы.

Шаг 1: Ознакомление с долговыми обязательствами

Первым шагом является сбор информации о всех обязательствах умершего. Задача наследников — выяснить, какие кредиты были оформлены, какой их размер и условия погашения. Это можно сделать, обратившись в банки, где были взяты кредиты, а также изучив документы, оставшиеся у умершего. Важно понимать, что обязательства не ограничиваются только банковскими займами, но могут включать также займы от частных лиц или другие формы долгов.

Шаг 2: Оценка стоимости имущества и долгов

После того как информация о долгах собрана, следующим шагом является оценка стоимости унаследованного имущества. Наследник несет ответственность за обязательства в пределах стоимости полученного имущества. Это означает, что если стоимость активов умершего меньше суммы долгов, наследники не обязаны погашать разницу, за исключением некоторых случаев (например, если долг был обеспечен залогом или поручительством).

Шаг 3: Принятие или отказ от наследства

Если после оценки долгов и имущества вы решите не принимать обязательства, можно оформить отказ от наследства в нотариальной конторе. Это нужно сделать в течение шести месяцев с момента открытия наследства (ст. 1157 ГК РФ). Важно, чтобы отказ был оформлен официально, иначе, если вы примете имущество, вы также примете долговые обязательства. Если наследником является несовершеннолетний, отказ от наследства оформляется через его родителей или законных представителей.

Шаг 4: Страхование жизни

Если у умершего был оформлен полис страхования жизни, покрывающий долги, важно удостовериться, что условия страховки действительно включают выплаты по кредитам. В таком случае, страховая компания может погасить часть долгов. Если полис был оформлен, но не покрывает долговые обязательства, наследники будут отвечать по долгам в пределах стоимости унаследованного имущества.

Шаг 5: Выполнение обязательств или обращение в суд

Если обязательства принимаются, наследники обязаны их выполнять. В случае если кредитор или банк требует выполнения обязательств, следует внимательно изучить условия договора. Бывают ситуации, когда долги могут быть уменьшены или частично списаны, например, при наличии поручителей или страхования. В случае возникновения споров или неясностей, можно обратиться в суд, чтобы установить точный размер обязательств и определить, кто будет нести ответственность.

На практике я часто сталкиваюсь с тем, что люди не знают о возможных льготах, таких как страхование жизни или поручительство, и это приводит к недоразумениям. Правильное оформление отказа от наследства или внимательное изучение кредитных условий может уберечь от ненужных финансовых потерь.

Как оценивается наследственная масса при наличии долгов

Шаг 1: Оценка имущества и долгов

Первым шагом в процессе оценки является определение стоимости имущества. Для этого часто приглашаются независимые оценщики, которые проводят экспертизу недвижимого и движимого имущества, а также других активов. Это может включать квартиры, автомобили, ценные бумаги и даже бизнес. Важно помнить, что к унаследованному имуществу относятся также дебиторские задолженности, если они есть.

После того как имущество оценено, необходимо выявить все обязательства, связанные с кредитами или иными долгами. Это можно сделать через запросы в банки, в которых были оформлены займы, а также через проверку других документов, оставшихся после умершего. Важно понимать, что долги переходят в равной степени с правами на имущество, и это касается всех видов долговых обязательств, от кредитных карт до ипотечных кредитов.

Шаг 2: Как избежать ответственности за долги

Для того чтобы избежать принятия долговых обязательств, существует несколько вариантов. Одним из них является отказ от наследства. Согласно ст. 1157 ГК РФ, наследник может отказаться от наследства в течение шести месяцев с момента открытия наследства. Если наследник решит отказаться, он не будет нести ответственность за долги, оставленные умершим. Однако этот отказ должен быть оформлен в нотариальной конторе и распространяется на все имущество, включая как активы, так и пассивы.

Важно помнить, что если в наследство входит несовершеннолетний ребенок, его законные представители (родители или опекуны) могут отказаться от наследства от его имени. Это избавит несовершеннолетнего от ответственности за долги, но для этого также потребуется соответствующее нотариальное оформление отказа.

Шаг 3: Учет поручителей и других обязательств

Необходимо учитывать, что если умерший был поручителем по какому-либо долгу, этот долг также может перейти к наследникам. В случае, если обязательство не было обеспечено страхованием или иными мерами, поручитель, в том числе и наследник, может быть обязан погасить оставшийся долг. Поэтому важно внимательно проверить все договоры, которые заключал наследодатель, и убедиться, что поручительство не будет обременять наследников.

Шаг 4: Применение страховых выплат

Если на момент смерти заемщика был оформлен страховой полис, покрывающий его долговые обязательства, необходимо разобраться в условиях этого полиса. Страхование жизни и здоровья, оформленное с целью погашения долгов, может покрыть часть обязательств. Важно своевременно обратиться в страховую компанию и запросить информацию о возможных выплатах, чтобы не брать на себя непосильную ответственность за долги умершего.

На моей практике встречались случаи, когда наследники, не разобравшись с условиями страхования, не воспользовались возможностью покрытия части долгов, что могло бы значительно снизить их финансовую нагрузку. Таким образом, всегда важно детально изучать все документы, в том числе страховые полисы, и консультироваться с юристами для защиты своих интересов.

Шаг 5: Судебная практика и взыскание долгов

В случае, если возникнут разногласия относительно суммы долгов, их вида или иных условий, судебные органы могут вступить в дело. Судебная практика показывает, что банки и другие кредиторы могут требовать погашения долгов от наследников, если они приняли наследство и не отказались от него в установленный срок. В случае необходимости наследники могут обратиться в суд, чтобы оспорить взыскание долгов, если, например, оно превышает стоимость унаследованного имущества или если они не согласны с суммой долга.

Таким образом, важно правильно оценить все аспекты наследования, чтобы избежать неожиданной ответственности за долги. На каждом шаге процесса оценки наследства следует консультироваться с юристами, чтобы точно понимать свои права и обязательства, а также минимизировать финансовые риски.