Когда компания решает отказаться от долга перед акционером, необходимо тщательно проанализировать последствия для обеих сторон. Необходимо тщательно изучить размер долга, его сумму, а также юридические документы, сопровождающие соглашение. В некоторых случаях сумма займа может быть списана в рамках соглашения, чтобы избежать дальнейших сложностей с налоговыми обязательствами организации, особенно если сумма превышает 000 000 рублей. Данный процесс может привести к корректировке налогообложения как организации, так и физического лица, что может потребовать учета облагаемой суммы в системе НДФЛ.

Прежде чем приступить к списанию долга, следует обратить внимание на тип сделки, поскольку он может повлиять на порядок налогообложения дивидендов и возможность акционера получать или реинвестировать прибыль. В частности, в 2020 году было внесено несколько изменений в законодательную базу, регулирующую эти процессы, с особым акцентом на формулировку соглашения и его влияние на налоговый статус участвующих сторон. Если в соглашении не будут четко прописаны налоговые последствия, то и налоговые органы, и стороны могут столкнуться с путаницей.

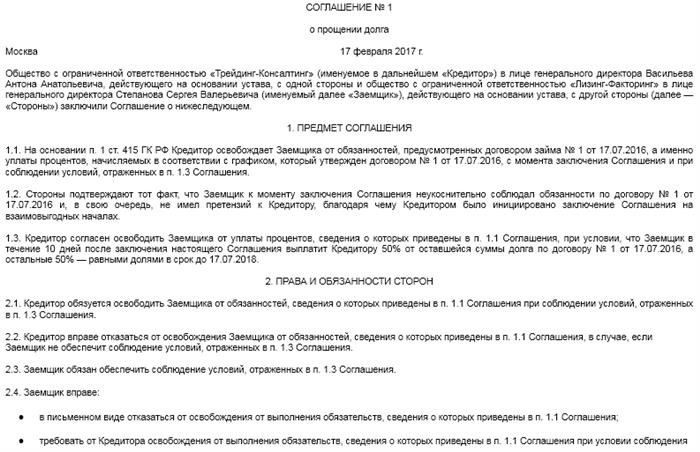

Общие положения о прощении долга

Прощение долга может осуществляться различными способами, в зависимости от особенностей, указанных в соглашении. Если физическое или юридическое лицо решает простить сумму долга должнику, важно понимать, как правильно оформить документы и выполнить юридические требования. Как правило, этот процесс требует официального решения, в идеале — составления соглашения или официального документа, подтверждающего прекращение или уменьшение долга. Сумма, подлежащая прощению, определяется на основе суммы, указанной в договоре, и иногда это может потребовать корректировки условий в отношении дивидендов или других финансовых договоренностей между сторонами.

Ключевые соображения

Когда речь идет о прощении долга, необходимо обратить внимание на возможность налоговых последствий. Необходимо проверить, не приведет ли списание долга к налогооблагаемому доходу, особенно в отношении получателя средств. Служба внутренних доходов или налоговые органы могут классифицировать прощенный долг как доход, и, следовательно, он может подлежать налогообложению. В таком случае это необходимо учитывать при планировании будущих сделок или при погашении обязательств. Кроме того, в некоторых договорах может быть указано, что общая сумма займа должна быть погашена в конкретные сроки с определенными условиями, которые могут предусматривать прощение остатка задолженности. Налоговые последствия особенно актуальны, когда одна из сторон является акционером или связанной стороной, поскольку могут возникнуть дополнительные соображения относительно передачи средств или финансовой поддержки.

Документация и структурирование соглашения

Для того чтобы списание долга было юридически обязывающим и прозрачным, необходимо тщательно проработать документацию.

Способы формализации прощения долга учредителю

Чтобы оформить прощение долга учредителю, необходимо соблюдать особые юридические и налоговые процедуры во избежание непредвиденных последствий. Существует несколько подходов, зависящих от характера соглашения, структуры бизнеса и роли учредителя в компании.

- Документальное оформление сделки: Подготовьте документ о прощении долга, который должен быть подписан обеими сторонами. В этом документе должны быть указаны сумма прощения, дата и любые существенные детали, такие как процентные ставки или условия. Типичный пример такого документа можно найти в различных юридических шаблонах для подобных финансовых операций.

- Налоговые последствия: Прощенная сумма может считаться налогооблагаемым доходом учредителя. Важно определить, будет ли эта сумма классифицироваться как доход, облагаемый налогом на доходы физических лиц (НДФЛ), или же она будет подпадать под другие налоговые правила, например, как дивидендные выплаты. В зависимости от специфики, компания

Образец соглашения о прощении долга и нюансы его составления

В марте 2020 года юридические и физические лица могут рассмотреть возможность заключения соглашения о прощении задолженности между юридическим лицом и его акционером. Ключевым юридическим аспектом здесь является составление правильного документа, исключающего двусмысленность, а также соблюдение правил налогообложения и учета прощенных сумм.

Чтобы эффективно структурировать такое соглашение, необходимо включить в него следующие пункты:

- Вовлеченные стороны: Четко определите стороны, указав юридическое лицо и лицо, чьи обязательства прощаются, например, директор или акционер.

- Сумма долга: Укажите точную сумму непогашенного долга, который подлежит прощению. Она должна включать основную сумму долга и все соответствующие невыплаченные проценты.

- Условия прощения: Необходимо указать, что

Прощение процентов по займу юридическому лицу

В случае прощения процентов между юридическим лицом и его учредителем важно правильно оформить это решение, чтобы избежать возможных налоговых последствий. Прощение процентов может быть признано доходом для целей налогообложения в зависимости от особенностей соглашения между сторонами и суммы.

При прощении процентов по займу необходимо обратить внимание на обязательства получателя по НДФЛ (НДФЛ). Для юридических лиц порядок прощения процентов отличается от порядка прощения процентов для физических лиц. Если юридическое лицо, например, аннулирует проценты в 2020 году, необходимо уточнить, будет ли эта сумма рассматриваться как налогооблагаемый доход или как необлагаемое событие. Это зависит от точных условий сделки и отношений между сторонами.

Если общая сумма прощенных процентов превысит определенную величину, она может быть расценена как налогооблагаемый доход. По состоянию на март 2020 года порог налогооблагаемой суммы прощения во многих юрисдикциях составляет 260 единиц. Таким образом, в зависимости от суммы прощенных процентов и суммы займа юридическому лицу, возможно, придется учитывать это как часть своего дохода.

Очень важно иметь все необходимые документы, подтверждающие, что решение было принято по обоюдному согласию обеих сторон. Это включает в себя подписание соответствующих документов, отражающих решение об отмене процентов и указывающих сумму прощения. Любая неясность в документах может привести к юридическим осложнениям.

Прощение процентов по займам между юридическими лицами: Налоговые последствия

Прощение процентов одной компанией другой, особенно если получателем является учредитель корпорации, имеет значительные налоговые последствия. Если долг считается прощенным, сумма невыплаченных процентов может рассматриваться как доход в руках компании-получателя, что должно быть отражено в налоговых декларациях соответствующим образом. Компания, получившая прощение, должна признать эту сумму в качестве дохода с учетом общих принципов налогообложения.

Налоговый режим прощенных процентов

Прощение процентов может привести к увеличению налогооблагаемого дохода юридического лица-получателя. Согласно статье 260 Налогового кодекса, такие суммы подлежат налогообложению в рамках общего режима налогообложения. Сумма прощенных процентов должна быть включена в доход компании, и эта сумма облагается по стандартным ставкам корпоративного налога, которые в большинстве случаев составляют 20%.

Способы прощения процентов юридическому лицу: Образец договора займа

Самый простой способ прощения процентных платежей — это внесение поправок в кредитный договор, которые должны быть надлежащим образом оформлены. Стороны должны договориться об отказе от процентов или их переводе в другое финансовое обязательство, например в беспроцентный кредит или корректировку долга. Это должно быть отражено в официальном документе, подписанном обеими сторонами, с указанием новых условий, включая любые изменения в графике погашения.

В 2020 году стало ясно, что прощение процентов может повлиять на порядок уплаты подоходного налога как кредитором, так и должником. Кредитору, возможно, придется отразить прощенные проценты как доход, подлежащий стандартному налогообложению по НДФЛ (налог на доходы физических лиц) или по правилам корпоративного налогообложения, в зависимости от правового статуса сторон. Организация, прощающая проценты, скорее всего, понесет определенные налоговые последствия в зависимости от суммы отказа от процентов, что потенциально может привести к увеличению налоговой базы по доходам кредитора.

Во многих случаях в соглашении указывается, должны ли проценты быть полностью отменены или заменены другой формой обязательства, например зачетом в счет будущих выплат дивидендов. В соответствующем пункте соглашения также должно быть указано, будет ли прощенная сумма включена в расчет налогов и повлияет ли она на выплату дивидендов акционерам или другим заинтересованным лицам юридического лица. Согласно налоговому законодательству 2020 года, это должно быть тщательно прописано в документе для обеспечения правильного учета.

Также следует обратить внимание на то, совпадает ли план прощения процентов с финансовым годом организации. В случае реализации после марта 2020 года необходимо правильно рассчитать последствия для баланса компании и налоговых деклараций, особенно в части потенциального распределения дивидендов и признания дохода или прибыли кредитором. Если сумма прощенных процентов превышает 260 рублей, это может потребовать более тщательного подхода к налогообложению.

В соглашении могут быть прописаны конкретные сроки погашения или корректировки, включая полную отмену процентов, которые необходимо учитывать при расчете налогов за последующие месяцы. Например, если прощение долга осуществляется в определенном месяце, оно должно быть отражено в налоговых декларациях за этот период, и любые корректировки налоговых обязательств должны быть сделаны соответствующим образом. Сумма процентов после отмены может также повлиять на общую сумму, подлежащую погашению в соответствии с пересмотренными условиями.

В некоторых случаях кредитор может принять решение о зачете прощенных процентов в счет погашения других финансовых обязательств, например будущих дивидендов, подлежащих выплате. Налоговые последствия такого зачета также должны быть приняты во внимание. В частности, налоговые последствия прощения процентов могут существенно различаться в зависимости от того, является ли должник юридическим или физическим лицом, что требует индивидуальных решений для каждого случая.

Наконец, очень важно обеспечить наличие необходимой документации, включая четкое указание в соглашении об отказе от уплаты процентов. Обе стороны должны подписать этот документ, который должен быть подготовлен с должной тщательностью и с учетом юридических последствий такого действия. Невключение конкретных условий может привести к недоразумениям и вызвать непредвиденные налоговые последствия или юридические осложнения.

Прощение долга организацией единственному акционеру: Особенности налогообложения для сторон

В случаях, когда ООО прощает заем своему единственному участнику, налоговые последствия могут существенно различаться в зависимости от характера сделки. С точки зрения корпоративного налогообложения заем обычно считается доходом должника и подлежит налогообложению, если только он не классифицируется как вливание капитала или что-то подобное. Прощенная сумма должна быть включена в налогооблагаемый доход акционера, и это может повлиять на налоговую базу как для корпоративных, так и для личных налоговых деклараций.

Организация должна будет учесть прощение в своей финансовой отчетности и налоговых декларациях. Согласно Налоговому кодексу РФ, сумма, которая была прощена и не возвращена в установленные сроки, может быть признана налогооблагаемым доходом акционера. Компания, в свою очередь, может признать прощенную сумму в качестве финансового расхода, но только если она была предоставлена на беспроцентной основе. Очень важно точно документировать сделку, особенно если она происходит в конце финансового года, поскольку это может повлиять на расчет годового налога для обеих сторон.

Согласно общим налоговым правилам, прощение долга рассматривается как форма дохода, облагаемая налогом на доходы физических лиц (НДФЛ) для индивидуального должника. Обычно это отражается в отчетности как прочий доход и облагается налогом по соответствующей ставке. В то же время компании, возможно, придется пересмотреть структуру долга и определить, влияет ли прощение долга на ее налогооблагаемую базу. Однако если списание долга происходит в обмен на соответствующее уменьшение акционерного капитала или другие внутренние механизмы, это может не вызвать немедленных налоговых последствий.

Например, если прощение долга происходит в марте текущего года, прощенная сумма должна быть включена в расчет совокупного дохода за этот финансовый период. Это подразумевает необходимость уплаты должником налога на прощенную сумму, если только не применяются специальные исключения. Кроме того, в некоторых случаях организация может зачесть эту сумму в счет будущих доходов или налоговых обязательств. Поэтому заинтересованные стороны должны убедиться в том, что соглашение юридически грамотно и соответствует действующему налоговому законодательству.

Кроме того, если прощенная сумма классифицируется как дивиденды, возникают дополнительные налоговые обязательства, такие как налог у источника на распределяемую сумму. В любом случае компании следует проконсультироваться с налоговыми консультантами, прежде чем принимать решение о классификации сделки, особенно в сложных ситуациях, когда речь идет о значительных суммах или когда прощение долга напрямую влияет на будущие дивидендные выплаты.

Документация по таким сделкам должна быть полной и отражать характер долга, включая любые положения, касающиеся условий оплаты, процентных ставок, а также того, был ли долг предметом какого-либо судебного спора или реструктуризации до прощения. Обеспечение надлежащего бухгалтерского и налогового учета имеет решающее значение для предотвращения возникновения непредвиденных финансовых обременений в ходе последующих аудиторских проверок или налоговых проверок.