Если заемщик, оформивший кредит на жилье, умирает, его ипотечные обязательства не исчезают. На практике, родственники или другие наследники сталкиваются с вопросом, что делать с долгом по кредиту. Важнейшее, что нужно понимать — это то, что долг не исчезает, и вопросы, кто будет его оплачивать, решаются в зависимости от множества факторов. В этом контексте крайне важен порядок передачи долговых обязательств, а также возможные варианты решения проблем, возникающих после смерти заемщика.

Прежде всего, важно разобраться, кто будет нести ответственность за погашение долга. Если у заемщика есть поручители или созаемщики, то обязательства по ипотечным выплатам могут перейти к ним. В случае отсутствия поручителей, долг может быть возложен на наследников. Однако здесь также есть важный момент: не все имущество, унаследованное от заемщика, обязательно будет отвечать за его кредиты. Например, в случае отказа от наследства, ответственность за долги не перейдет на родственников.

В некоторых случаях наследники могут продолжить выплаты по ипотеке, если это выгодно и они решат не отказываться от принятия наследства. Однако важно помнить, что сумма долга остается прежней, а ставка может быть изменена банком, если это предусмотрено условиями кредитного договора. Чтобы избежать сложных ситуаций, связанных с просрочками, следует как можно быстрее обратиться в банк и подать заявление о продолжении выплат.

Что касается страховки, то при наличии страхового полиса жизни, кредитный долг может быть частично или полностью погашен. Однако в некоторых случаях страховка не покрывает полностью сумму долга, например, в случае смерти по причине самоубийства в первые два года действия страховки. Также стоит учитывать, что страховая компания может отказать в выплатах, если заемщик нарушал условия договора.

Кроме того, необходимо понимать, что отказ от долговых обязательств возможен, но он не всегда является легким выбором. Нередко родственники сталкиваются с проблемами, когда наследуемое имущество не может полностью покрыть ипотечный долг. В этом случае возникает риск потери недвижимости и других ценностей, что требует более тщательного анализа и юридического подхода.

На моей практике я часто сталкиваюсь с ситуациями, когда наследники не могут определиться с действиями, и их решение о продолжении выплат или отказе от долговых обязательств затягивается. Важно помнить, что если банк откажет в страховой выплате, а у наследников нет средств для погашения, необходимо искать юридические пути решения проблемы, включая подачу иски или переговоры с кредитором о реструктуризации долга.

Как происходит передача ипотеки наследникам при смерти заемщика

После смерти заемщика ипотечные обязательства не исчезают, и вопрос, что делать с долгом по кредиту, становится актуальным для наследников. В первую очередь необходимо разобраться, кто будет нести ответственность за погашение долга и какие действия предпринимать. Основной момент заключается в том, что долг по ипотечному кредиту переходит к наследникам, если те принимают наследство. Однако следует учитывать несколько важных аспектов, которые могут повлиять на решение: будет ли продолжаться выплата долга, можно ли избежать его, и как работает страховая защита.

Согласно гражданскому законодательству (статья 1175 Гражданского кодекса РФ), если имущество умершего включает кредитные обязательства, эти обязательства переходят к наследникам. Однако на практике не все наследуемое имущество автоматически отвечает за долги. Наследник имеет право отказаться от принятия наследства, включая долговые обязательства, в случае если они превышают стоимость наследуемого имущества. Это может быть важным решением, если наследуемая квартира имеет высокую стоимость, а оставшийся долг по ипотеке — значительный.

Если же наследники решат принять наследство и продолжить выплаты, долг не исчезает. В таком случае они обязаны выполнить условия договора с банком, включая продолжение ежемесячных платежей. Ипотечный кредит будет выплачиваться с учетом условий договора, ставки и срока кредита. Важно помнить, что если заемщик был застрахован на случай смерти, страховая компания может погасить часть или весь долг. Однако в случае, если страховка не была оформлена или была оформлена с ограничениями, например, на срок действия или по определенным условиям (например, смерть по причине самоубийства), наследникам придется искать решение по выплатам своими силами.

Что делать, если поручители или созаемщики присутствуют

В случае, если в договоре ипотеки указаны поручители или созаемщики, эти лица могут продолжить выплаты вместо наследников. Поручители несут ответственность за долг по ипотеке в том же объеме, что и основной заемщик. В случае смерти заемщика, поручители обязаны погасить задолженность, если наследники не берут на себя эти обязательства. Важно отметить, что поручители имеют право на возврат средств от наследников, если те решат погасить долг, а не продолжать выплаты. Эти моменты следует учитывать при принятии решения о принятии наследства.

Решения в случае отказа от долговых обязательств

Если наследник решает отказаться от долгов, он имеет право подать заявление в суд, чтобы исключить себя из обязательств по ипотеке. В этом случае банк будет вынужден работать с другими наследниками, поручителями или созаемщиками. Однако стоит помнить, что такой шаг может привести к значительным последствиям, особенно если оставшееся имущество не покрывает долговые обязательства. В этом случае банк может решить вопрос через продажу квартиры, что приведет к потере имущества, но позволит избежать долговых проблем.

Таким образом, важные моменты при передаче ипотеки наследникам заключаются в том, чтобы точно понимать, кто будет нести ответственность за долг, имеет ли смысл продолжать выплаты, и что делать в случае отказа от долгов. Рекомендуется как можно быстрее обратиться в банк и подать заявление о принятии или отказе от наследства, чтобы избежать дополнительных проблем и обеспечить стабильное решение ситуации.

Что делать наследникам, если ипотека не была застрахована

Если заемщик умирает, а его ипотечный кредит не был застрахован, обязательства по выплатам переходят к наследникам, если они приняли наследство. В этом случае важно разобраться, что нужно делать для продолжения выплат или решения проблемы с долгом. Наследники должны понимать, что они не могут просто отказаться от долгов без последствий, и каждый шаг требует внимательности и осознания своих прав и обязанностей.

Первым делом наследники должны решить, что делать с унаследованной недвижимостью. Если это жилье, которое было заложено в ипотеку, оно может быть обременено долгом. В таких случаях необходимо ознакомиться с условиями договора и принять решение, стоит ли продолжать платить по кредиту или отказаться от имущества. Важно помнить, что отказ от квартиры или дома влечет за собой продажу имущества для погашения долга. Если стоимость жилья не покрывает остаток долга, наследники могут столкнуться с дополнительными финансовыми обязательствами.

Если наследники решат не принимать наследство или отказаться от долговых обязательств, они могут подать заявление о принятии наследства с оговоркой, что они отказываются от долгов. В этом случае важно сделать это своевременно, так как согласно Гражданскому кодексу РФ, отказ от наследства должен быть оформлен в течение шести месяцев с момента открытия наследства. Если этот срок упущен, они автоматически становятся обязанными выполнять условия кредита.

На практике часто бывает, что наследники хотят продолжить выплаты, но сталкиваются с ситуацией, когда долг слишком велик. Если ипотека не была застрахована, можно попытаться договориться с банком о реструктуризации долга или о снижении процентной ставки. В некоторых случаях банк может пойти навстречу, предложив отсрочку или снижение платежей, чтобы избежать потери имущества. Важно помнить, что на практике решение этого вопроса зависит от условий договора и гибкости самого кредитора.

Кроме того, существует возможность привлечения созаемщиков или поручителей, если они были указаны в договоре. В этом случае созаемщики или поручители также могут взять на себя часть обязательств по ипотечному кредиту. Если в договоре прописаны такие условия, они обязаны продолжать выплаты, даже если основной заемщик умер. Важно также понимать, что страховая компания не покроет долг, если заемщик не был застрахован на случай смерти или же если страховка не покрывает такой случай, например, в случае самоубийства или других исключений.

Если наследники решили продолжить выплаты, им необходимо наладить контакт с банком для уточнения всех условий. Необходимо убедиться, что банк не будет взимать штрафы за просрочку или другие дополнительные платежи. Банк может предложить несколько вариантов погашения долга, в том числе программу реструктуризации, если это предусмотрено условиями кредитного договора. Этот процесс обычно занимает время, и важно подать заявление на реструктуризацию как можно раньше, чтобы избежать финансовых потерь.

Таким образом, если ипотека не была застрахована, наследникам необходимо принять несколько решений. Одно из них — продолжить выплаты, если это возможно, или же отказаться от имущества и долга. В любом случае важно своевременно обратиться в банк и получить всю информацию о возможных последствиях для имущества и финансовой ситуации семьи.

Как страховка жизни заемщика покрывает долг по ипотеке

Если заемщик оформил страхование жизни, то после его смерти страховка может покрыть долг по ипотечному кредиту, что значительно облегчит финансовую нагрузку на его семью. Важно понимать, что в случае, если кредитный договор был застрахован, страховая компания возьмет на себя часть или весь долг, в зависимости от условий полиса. Однако существуют моменты, которые необходимо учитывать, чтобы избежать неожиданностей и правильно действовать в данной ситуации.

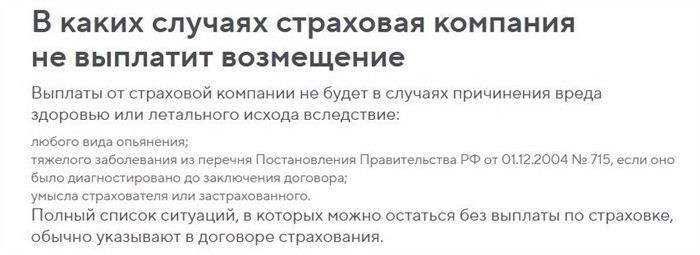

Первое, что нужно сделать, — это проверить, была ли оформлена страховка на жизнь заемщика, а также ознакомиться с условиями этого договора. Страховка может покрывать только часть суммы долга или весь оставшийся баланс. Часто страховка распространяется на случаи, связанные с несчастным случаем или природной смертью, но исключает самоубийство или преступные действия. Например, если заемщик умирает от болезни или в результате несчастного случая, страховая компания погасит долг, что избавит наследников от необходимости выплачивать его самостоятельно.

Однако есть и нюансы. Если страховка была оформлена, но она не покрывает весь долг, или если у страховой компании возникнут основания для отказа в выплатах (например, если заемщик не сообщил о наличии хронических заболеваний или других рисков), наследникам все равно придется отвечать за оставшуюся сумму. Поэтому важно заранее изучить все условия договора, чтобы понимать, в каких случаях и в каком объеме страховка будет действовать. Также стоит проверить, не имеются ли у заемщика дополнительные кредиты или задолженности, которые могут не быть покрыты страховой выплатой.

Как действуют поручители и созаемщики

Если в кредитном договоре указаны поручители или созаемщики, они могут нести ответственность за погашение долга, если страховка не покрывает всю сумму. В таких случаях поручители обязаны продолжить выплаты, если наследники решат отказаться от своих обязательств. Важно понимать, что поручители и созаемщики будут обязаны выполнять условия договора на тех же условиях, что и основной заемщик. Это может быть критическим моментом для семьи, особенно если в договоре не предусмотрены возможности пересмотра условий.

Как избежать долговых обязательств

Если заемщик не был застрахован или страховка не покрывает всю сумму долга, наследникам необходимо принимать решение о дальнейшем действии. Одним из вариантов является отказ от принятия наследства. В таком случае обязательства по ипотечному долгу не переходят на наследников, и они освобождаются от всех финансовых обязательств. Однако этот шаг требует внимательного анализа, так как он может повлечь за собой утрату имущества. Например, если в наследство входит квартира, которая была заложена под ипотеку, отказ от наследства может привести к тому, что банк заберет ее для погашения долга.

Таким образом, важно заранее оформлять страховую защиту и внимательно следить за условиями договора с банком. На моей практике я часто сталкиваюсь с ситуациями, когда семьи заемщиков, не получившие четкой информации о страховых полисах, оказываются в затруднительном положении. Рекомендую заранее проконсультироваться с юристом или страховым агентом, чтобы избежать неприятных последствий и обеспечить финансовую безопасность своей семьи.

Какие последствия для наследников, если ипотека остается без погашения

Если обязательства по ипотечному кредиту не были погашены, последствия для родственников могут быть серьезными. В этом случае ипотечный долг не исчезает, и банк имеет право требовать его выплаты от наследников или других созаемщиков. Задолженность по ипотечному кредиту перейдет к тем, кто принял наследство, или к поручителям и созаемщикам, если таковые были указаны в договоре. Однако стоит отметить, что не всегда все имущество наследодателя будет отвечать за его долги. Важно понимать, что если наследники не хотят продолжать выплаты, они могут отказаться от наследства, но тогда они теряют право на имущество, включая квартиру, которая была заложена в качестве обеспечения кредита.

В случае отказа от долговых обязательств банк может начать процедуру взыскания с других участников договора, таких как поручители или созаемщики, если они были указаны в договоре. Даже если наследник не принимает участие в погашении долга, он может столкнуться с ситуацией, когда банк заберет имущество в счет долга. При этом важно понимать, что если стоимость квартиры или другого имущества не покрывает весь долг, банку все равно придется решать этот вопрос, и у наследников могут возникнуть дополнительные финансовые обязательства.

Кроме того, если застрахованное имущество или кредит не погашено, банк может подать иск в суд с целью взыскания оставшейся суммы долга. Это может привести к судебным издержкам и дополнительным затратам для семьи умершего заемщика. Неоплаченные долги могут привести к тому, что на наследников ляжет обязанность погашать долг из своего имущества или доходов.

Как избежать этих проблем? Важно внимательно подходить к вопросам оформления ипотечного кредита и страхования жизни заемщика. Если ипотека застрахована, в случае смерти заемщика страховая компания может погасить часть или весь долг. Однако если страхование не было оформлено или не покрывает все расходы, семья может столкнуться с необходимостью продолжения выплат. На моей практике я часто встречаю ситуации, когда из-за недостаточной информации или недооценки рисков семьи заемщиков оказываются в затруднительном положении.

Наследникам следует понимать, что решение о принятии наследства с ипотечным долгом требует внимательного подхода. Если наследники решат взять на себя обязательства, им нужно будет продолжить выплаты по ипотеке в рамках условий договора. Банк не прекращает требовать выполнения обязательств, даже если недвижимость унаследована. Важно проконсультироваться с юристом, чтобы оценить последствия и понять, насколько выгодно принимать или отказаться от долгов.

Таким образом, последствия для семьи могут быть весьма серьезными, если ипотечные долги не были погашены вовремя. Семья может столкнуться с риском утраты недвижимости, судебных разбирательств и других неприятных последствий. Чтобы избежать таких ситуаций, необходимо заранее учитывать все аспекты, связанные с оформлением ипотечных кредитов, и, по возможности, оформлять страхование жизни заемщика, которое защитит семейный бюджет в случае непредвиденных обстоятельств.

Порядок обращения в банк по вопросу ипотеки после смерти заемщика

1. Сообщение в банк о смерти заемщика — это первый и обязательный шаг. Наследники должны предоставить банку официальное подтверждение смерти заемщика, например, свидетельство о смерти. Это нужно для того, чтобы банк зафиксировал факт и начал процедуру рассмотрения долговых обязательств. Важно сообщить банку как можно скорее, чтобы избежать начисления штрафов и пени за просрочку.

2. Проверка условий договора и страховки — если заемщик оформлял страховку жизни, банк должен покрыть долг в случае смерти заемщика. Наследникам нужно ознакомиться с полисом страховки, чтобы понять, какие условия должны быть выполнены для погашения долга. В случае, если страховка есть, а долг покрывается полностью, это значительно упрощает процедуру, но если страховка не покрывает всех долгов, наследники будут обязаны выплачивать оставшуюся сумму.

3. Анализ долга — важно точно узнать размер оставшегося долга, а также, есть ли другие задолженности, связанные с заемщиком, например, штрафы или неуплаченные проценты. В некоторых случаях обязательства могут передаваться не только на наследников, но и на поручителей или созаемщиков, если таковые были предусмотрены договором.

4. Решение о принятии наследства — если наследники решат принять имущество (например, квартиру, находящуюся под залогом), они обязаны продолжить выплаты по кредиту. В случае отказа от долговых обязательств, они теряют право на имущество, но и не обязаны платить долг. Это важно для защиты финансовых интересов семьи. На практике часто возникают ситуации, когда наследники не хотят платить, и решают отказаться от наследства. В таком случае квартира переходит в собственность банка, и он вправе начать процедуру взыскания через продажу имущества.

5. Контакт с банком для решения дальнейших шагов — если наследники решат продолжить выплаты, они должны связаться с банком, чтобы узнать, какие шаги нужно предпринять для оформления нового договора, изменения условий кредитования или реструктуризации долга. Важно уточнить все нюансы и задать вопросы по возможным вариантам погашения, особенно если сумма долга значительная. На этом этапе могут быть предложены различные программы или изменения условий займа, в том числе снижение ставки или перенос сроков.

6. Задержка с обращением в банк — если наследники не обратились в банк вовремя или не сообщили о смерти заемщика, банк может начать процедуру взыскания задолженности через суд. Это может повлечь дополнительные расходы, такие как судебные издержки. Также важно помнить, что просрочка может привести к повышению ставки по кредиту или начислению пени.

Таким образом, порядок обращения в банк после смерти заемщика включает в себя несколько этапов. Каждый из них имеет свою роль в процессе урегулирования долговых обязательств. Наследники должны внимательно изучить условия договора, узнать о наличии страховки и, если необходимо, начать процедуры по отказу от наследства или реструктуризации долга. Чем быстрее будет принято решение, тем проще будет решить вопрос, избежать финансовых потерь и проблем с банком.

Что такое страхование ипотеки и как оно работает

1. Что покрывает страхование жизни: Страховка жизни обычно охватывает долг по ипотечному кредиту в случае смерти заемщика. В этом случае банк получает компенсацию, и наследникам не нужно беспокоиться о выплате задолженности. Это значительно облегчает процесс наследования имущества, поскольку они могут сохранить квартиру или дом без необходимости выплачивать кредит из своего кармана.

2. Как оформить страховку: Страхование жизни оформляется на момент заключения договора по ипотечному кредиту. Некоторые банки автоматически предлагают эту услугу при оформлении займа, но заемщик может отказаться от нее, если на тот момент существует другая страховая программа, например, через работодателя или индивидуальную страховку. Важно, чтобы страховка была правильно оформлена и соответствовала условиям кредита, иначе она может не покрыть долг в случае наступления страхового случая.

3. Роль страховой компании: В случае наступления страхового события, наследники или другие уполномоченные лица должны связаться с страховой компанией для подачи заявки на выплату. Страховка может покрыть не только долг, но и проценты по ипотеке, что помогает наследникам избежать дополнительных финансовых обязательств. Важно учитывать, что страховая компания может отказать в выплате, если страховой случай произошел по причинам, исключенным из полиса, например, в случае самоубийства заемщика в первый год действия страховки.

4. Кто может подать на страховку: Страховую выплату могут потребовать не только наследники заемщика, но и поручители или созаемщики, если они указаны в условиях полиса. Важно заранее уточнить этот момент в договоре, чтобы избежать путаницы в случае необходимости получения выплаты.

5. Последствия отказа от страховки: Если заемщик или наследники отказались от страхования, то в случае смерти заемщика вся задолженность по ипотечному кредиту переходит на наследников или созаемщиков. Это может вызвать серьезные финансовые трудности, особенно если имущество не покрывает долг по ипотеке, и необходимо будет искать средства для погашения кредита.

6. Важные нюансы страхования ипотеки: На практике бывают ситуации, когда страховка покрывает только часть долга, например, если была выбрана программа, которая не включает страхование от всех рисков или имеет исключения, связанные с состоянием здоровья заемщика. Чтобы избежать неприятных сюрпризов, важно внимательно читать договор страхования и консультироваться с юристом или финансовым консультантом перед его подписанием.

Таким образом, страхование жизни заемщика — это важный инструмент, который позволяет избежать финансовых проблем в случае непредвиденных обстоятельств. Однако для правильного функционирования такой страховки необходимо тщательно изучить условия договора и выбрать подходящую программу. Если страхование не оформлено, наследникам предстоит принять на себя обязательства по кредиту или отказаться от имущества, что может повлечь за собой дополнительные сложности.

Как избежать долговых обязательств наследникам при смерти заемщика

Чтобы избежать долговых обязательств по кредиту после утраты близкого человека, важно заранее учитывать несколько ключевых факторов и действовать в строгом соответствии с законом. В случае, если ипотечный долг остается не погашенным после смерти заемщика, у наследников есть несколько вариантов, чтобы не взять на себя эти обязательства.

1. Страхование жизни заемщика: Самым эффективным способом избежать проблем с погашением ипотеки является оформление страховки жизни заемщика. Если заемщик застрахован на случай своей смерти, страховая компания погасит задолженность перед банком, и наследники не понесут финансовых потерь. Важно, чтобы страхование было оформлено в соответствии с условиями банка и кредитного договора. На практике такие страховые полисы могут покрывать как основную сумму долга, так и проценты, что существенно облегчает жизнь родственникам.

2. Проверка условий договора: На момент заключения ипотечного договора важно обратить внимание на наличие страховки или других соглашений, которые могут защитить от долговых обязательств. Кредитные учреждения часто предлагают программы, которые могут покрывать долг в случае смерти заемщика. Однако бывают ситуации, когда страховка не была оформлена или кредитный договор не включает условия, защищающие наследников. В таком случае, наследники могут столкнуться с необходимостью погашать долг самостоятельно.

3. Отказ от принятия наследства: Если ипотека не была застрахована и долг слишком велик, наследники могут отказаться от принятия наследства. Это избавит их от долговых обязательств по ипотечному кредиту, но они также потеряют право на имущество, которое было предметом ипотеки. Согласно статье 1152 Гражданского кодекса Российской Федерации, наследник может отказаться от наследства в течение 6 месяцев с момента смерти заемщика. Это наиболее радикальный, но эффективный способ избежать долговых обязательств.

4. Роль созаемщиков: Если в кредите были указаны созаемщики, то они также будут обязаны погасить долг. Важно понимать, что ответственность по кредиту перед банком не исчезает с прекращением жизни заемщика, и созаемщики или поручители, если они были указаны в договоре, будут нести солидарную ответственность. Это может стать проблемой, если созаемщик не может или не желает выполнять свои обязательства.

5. Программы реструктуризации и урегулирования долга: В некоторых случаях банки предлагают программы реструктуризации задолженности или урегулирования долга. Это позволяет снизить финансовую нагрузку на наследников и даже уменьшить сумму долга. Например, банк может согласиться на отсрочку платежей или предоставить возможность перевести ипотеку на других членов семьи. Такие программы можно обсудить с кредитным учреждением в случае, если наследники не могут сразу погасить всю сумму долга.

6. Наследование с обременением: Если наследники приняли имущество с ипотечным долгом, они обязаны погасить оставшийся долг. Однако важно помнить, что недвижимость, переданная по наследству, может быть использована для погашения долгов. То есть, если задолженность слишком велика, кредитор может потребовать продать имущество для покрытия долга. В таких случаях стоит обратить внимание на рыночную стоимость недвижимости и возможные финансовые риски.

7. Избежание долгов через юридическую консультацию: На практике часто возникают нюансы, которые не очевидны без квалифицированной помощи. Консультация с юристом поможет выяснить, какие существуют варианты решения проблемы, какие права есть у наследников и какие шаги нужно предпринять в каждом конкретном случае. Ведь именно юрист может подсказать, как обойти нежелательные долговые обязательства, не потеряв при этом имущество.

Таким образом, чтобы избежать долговых обязательств по ипотеке при смерти заемщика, наследникам следует заранее проанализировать все аспекты договора, возможные страховые покрытия и права на наследство. Важно помнить, что каждый случай уникален, и для правильного принятия решений необходимо учитывать все возможные последствия и консультироваться с профессиональными юристами.